炒股就看金麒麟分析师研报aG百家乐真人平台,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:上市公司商量院

作家:君

1月6日晚间,华阳智能清楚首要钞票重组事项,筹划以支付现款的神态收购全安密灵一起或部分股东握有的场地公司不低于51%的股权。本次来回完成后,全安密灵将成为公司控股子公司。

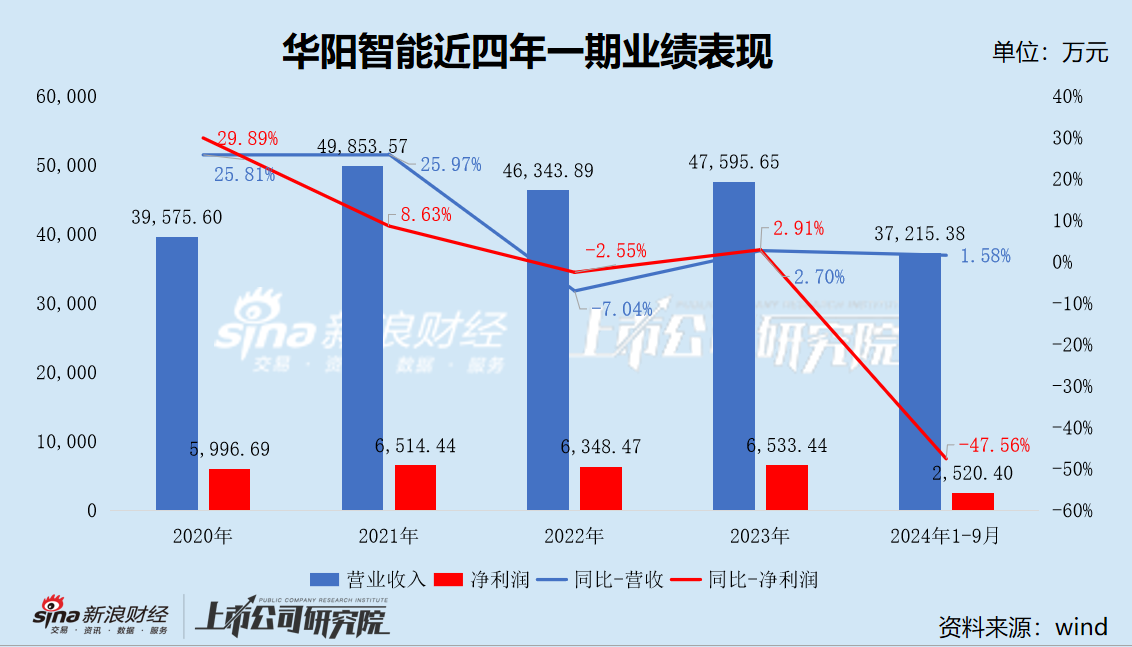

需要指出的是,华阳智能2024年2月才于创业板上市,距今还不到一年。且2024年前三季度,华阳智能事迹“大变脸”,营收增速仅1.58%,净利润则“腰斩”,同比下跌47.56%。

盈利智力的大幅下滑,或是华阳智能谋求第二增长弧线的要紧原因之一。

电子雷管芯片行业“内卷式”竞争热烈 多家头部企业市占率下滑

全安密灵是一家以自主芯片遐想为中枢,从事工业电子雷管电子模范模块遐想、坐褥和销售的高新本领企业,向客户提供的居品主要为电子雷管模范模块、电子雷管模范芯片、起爆模范器,是电子雷管模范模块行业跳跃企业之一。

经由握续商量和千里淀,现在全安密灵在本领领域得回几许效力,苦求专利超120项,获授的发明专利41项,安闲了手脚国内电子雷监工业芯片独角兽的行业地位,客户汇聚诡秘宇宙。

在以前的几年里,国内雷管厂家握续迎来策略红利。

2018年12月,公安部、工信部发布“对于贯彻践诺《工业电子雷管信息惩处通则》相关事项的奉告”,条件各地公安机关、民爆行业附近部门连合商量部门和行业协会,任意施行应用电子雷管,确保罢了2022年电子雷管全面使用的推敲;2021年12月,发布《“十四五”民用爆炸物品行业安全发展筹划》,进一步明确给出全面使用数码电子雷管的时刻节点,即2022年6月底前住手坐褥、8月底前住手销售除工业数码电子雷管外的其它工业雷管。

电子雷管企业享受策略红利的同期,上游电子雷管芯片(即电子宽限模块)企业相通从中受益。业内东说念主士分析,电子雷管芯片商场将快速上量,瞻望改日几年我国爆破专用电子模范模块的年需求量为8-10亿个。按电子模范模块的销售单价为5元/个计较,我国爆破专用电子模范模块的商场空间为40-50亿元。

公开费事清楚,2020年,全安密灵的居品占国内民爆电子雷管商场份额已超50%。近三年来,全安密灵每年龄迹以50%的增速增长。2022年,全安密灵电子模范模块产量败坏8000万只,商场占有率约为23%;2023年产值超3亿元;2024年一季度,全安密灵坐褥电子雷管芯片模范模块超3000万块,罢了产值超1亿元,同比增长超20%,全年产值瞻望超5亿元。

若全安密通畅过本次重组罢了“弧线上市”,将直面盛景微、立芯微等同业业可比上市公司的挑战。

盛景微2024年1月于上交所主板刊行上市。招股发挥书清楚,盛景微的电子模范模块居品在爆破领域的商场占有率抑制高潮,从2020年的34.19%擢升至2022年的40.41%,2023年1-6月的商场占有率为23.10%,已成为爆破专用电子模范模块商场的龙头企业。盛景微IPO共召募资金8.64亿元,其中3.18亿元用于宽限模块研发及产业化形貌,2.45亿元用于研发中心建立形貌。

力芯微从2006运行电子雷管芯片研发,2010年推出第一款实用型电子雷管芯片,2015罢了芯片模组出口并完成海外认证,2020开拓高性价比、高可靠性模组,出货超千万颗。而后,力芯微建树控股子公司无锡赛米垦拓微电子有限公司专项鼓励电子雷管形貌。2024年半年报清楚,力芯微的高可用工业电子雷管起爆系统形貌及高性能工业电子雷管模组开拓形貌处于握续研发阶段,瞻望总投资鸿沟2800万元,已累计参加1759.01万元。

但是好景不常,2024年以来,受合座宏不雅经济场合影响,民爆行业合座情况为缩量下行态势,工业雷管累计产量前十名省份巨额出现不同幅度的下滑。同期,跟着电子雷管快速施行应用,国内爆破专用电子模范模块商场竞争日益热烈。下流电子雷管坐褥企业为了能够镌汰电子雷管坐褥资本、擢升公司盈利水平,同期保证电子模范模块的产能供应,也在尝试进入电子模范模块行业。

2024年前三季度,盛景微交易收入及净利润分手同比下跌36.42%和89.60%,系主要居品电子模范模块销量和价钱下跌所致;力芯微交易收入及净利润也双双下滑,分手同比下跌4.75%和16.90%。

2022年全安密灵市占率已从两年前的50%以上降至23%,“高度内卷”的竞争阵势之下,改日恐将濒临更为严峻挑战。

上市不到一年净利润就“腰斩” 放宽信用策略也难增收

华阳智能主交易务为微特电机及应用居品的研发、坐褥和销售,百家乐AG辅助器主要居品包括微特电机、空调水泵、通顺组件。公司微特电机及组件领域现在主要应用于空调行业,是好意思的、格力、海信、海尔、奥克斯等国内着名家用电器集团的要紧供应商。

依托多年辘集的精密微特电机及传动领域共性本领,公司针对医疗行业开拓了基于电机驱动的电子式打针笔等精密给药安装,在重组东说念主滋长激素、聚乙二醇洛塞那肽、胰岛素及近似物、特立帕肽等药物中已告捷应用,并握续开拓在重组东说念主促卵泡激素、阿扑吗啡、司好意思格鲁肽、利拉鲁肽等更多类型药物中的应用。

华阳智能IPO拟召募资金39977万元,本色召募资金净额34515.81万元,其中21091.50万元用于智能精密打针给药医疗器械产业化建立形貌,13424.31万元用于精密微特电机及应用居品智能制造基地建立形貌,5000万元用于补充流动资金。终结2024年6月30日,除补充流动资金外,前述形貌的投资进程分手为28.70%和39.42%。

2024年前三季度,华阳智能堕入“增收减利”的莫名境地,交易收入为3.72亿元,同比仅增长了1.58%;净利润2520.40万元,同比下跌47.56%;扣非后归母净利润2224.92万元,同比下跌51.57%。

具体而言,据产业在线数据清楚,2024年1-6月,中国空调行业销售量为11347.2万台,同比增长15.5%,其中内销6086.5万台,同比增长5.3%,外售5260.7万台,同比增长30%。2024年1-6月,援手业务微特电机及组件在主要客户中均保握了较高且踏实的供货份额,罢了营收2.48亿元,较上年同期增长12.12%,与下流商场趋势保握一致;毛利率下跌2.58pct至18.68%,主要受商场竞争热烈影响居品单价下跌。

精密打针给药安装罢了营收1298.05万元,较上年同期减少59.08%,主要系客户凭证本人药品研发周期及上市后销量预期向公司下发周期性订单,故而出现打针笔销售短期波动的情形;毛利率跌至30.48%,同比大幅下跌17.89pct。

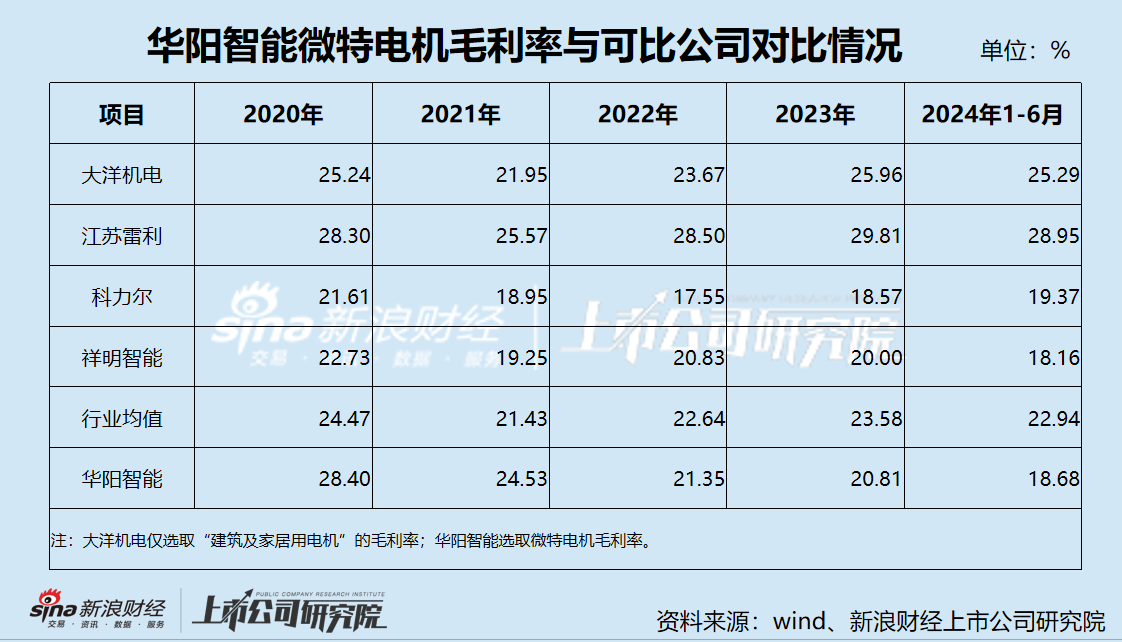

需要指出的是,华阳智能盈利智力下滑早有预兆。招股发挥书清楚,公司微特电机及组件的毛利率在2019年曾高达34.8%,而后握续下滑,2020-2023年分手为28.40%、24.53%、21.35%和20.81%,5年累计降幅约14%。

与同业业上市公司比拟,公司微特电机及组件的毛利率踏实性较差,从高于行业均值逐步沦为低于行业均值,且差距呈现扩大趋势。

精密给药安装业务是华阳智能要紧的盈利源流之一,2019年的毛利率一度高达55.75%,且2022年上半年及2023年上半年,也踏着实48%以上,但是2024年上半年却跌至30%,降幅高达18个百分点,公司未对此给出合融会释。

华阳智能两大中枢业务板块的盈利水平波动连接且较为剧烈,原因之一或系对主要客户的依赖性较强。

招股发挥书清楚,2021-2023年,华阳智能前五大客户为好意思的、格力、海信、海尔及金赛药业,所有销售金额占交易收入的比重看护在80%以上。按业务板块来看,2023年,公司对好意思的、格力、海信、海尔的销售金额所有3.47亿元,占微特电机及组件业务收入的比例为90.59%;对金赛药业的销售收入为5389.95万元,占精密给药安装业务营收的比例为76.23%。

由于援手业务的下流商场局限于空调行业,且客户集会度较高,华阳智能在产业链中的议价智力和回款智力或较差。

以2023年为例,微特电机及组件销量为6841.49万套,同比增长26.98%;销售金额为3.83亿元,同比微增5.82%;销售均价约5.59元/套,同比下跌16.66%,2022年约6.71元/套。

2020-2023年,应收单子及应收账款的期末余额分手为2.43亿元、2.96亿元、2.18亿元和2.12亿元,占交易收入的比例分手为61.30%、59.36%、46.98%和44.44%,呈现握续下滑趋势。终结2024年9月,应收单子及应收账款的期末余额较期初增长23.95%,较上年同期增长22.8%,远超交易收入增速;占交易收入的比例高达70.44%,较上年同期高潮16pct。上述变动,反应出华阳智能为扩大销量或采用了更为激进的销售策略和信用策略。

“价钱战”在短期内粗略班师,但彰着并非“内卷”常态化下的最优聘用。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:公司不雅察aG百家乐真人平台