国金证券股份有限公司袁维近期对金域医学进行究诘并发布了究诘敷陈《国内ICL领航者,旯旮向好否去泰来》,初度隐敝金域医学赐与买入评级,标的价43.13元。

金域医学(603882)

行业渗入率擢腾飞间广袤,龙头有望抓续领跑。

(1)行业端:据沙利文数据,我国ICL(IndependentClinicalLaboratory)行业渗入率不足10%,远低于阐扬国度(如日本60%),行业渗入率翌日仍有较大擢腾飞间。

(2)战术端:分级调整、医保支付革命(DRG/DIP)、LDT(LaboratoryDevelopedTests)试点放开为行业增长中枢能源。

(3)放置24H1公司共计领有49家自建实际室及超750家配合共建实际室,提供查考名目超4000项。咱们以为行业龙头有望凭借界限效应和本领壁垒抓续领跑。

多主义旯旮向好,公司恒久成长可期。

(1)行业出清加快,集会度擢升:连年部分中小ICL因核酸检测需求落潮退出市集,2023年行业机构数目初度负增长。公司有望凭借界限效应和品牌上风,强化龙头地位。

(2)应收账款压力缓解可期:2023年应收账款盘活天数升至260天,信用减值赔本为4.88亿元。跟着地点政府化债战术落地,回款后果有望改善。

(3)数字化转型降本增效:公司推出域见医言大模子以及配套的智能体哄骗“小域医”。在数据上,公司具备大(年检测标本量超1.5亿例)、全(检测标本隐敝不同庚齿、地域、种族等)、多(基于多组学数据进行模子构建与性能评估)三大上风。放置24年底,ag百家乐怎样杀猪公司已有5款数据居品完成数据合规审核,上架广州数据往还所。

(4)查考智商抓续升级:2024年上半年公司查考名目增至4000+项,实际室总和行业跳跃,并通过产能集会、干湿分辩管制擢升界限效应。

盈利预测、估值和评级

咱们看好公司数智化转型抓续推动,回款节拍自若改善。咱们预测公司2024-2026年交易收入为76.72/79.87/82.39亿元;假定24-26年公司信用减值赔本为7.2/5.3/1.2亿元,预测归母净利润为-3.52/1.47/5.14亿元。罗致市销率对公司进行估值,赐与公司2025年PS2.5X,标的价43.13元,赐与“买入”评级。

风险辅导

战术风险、行业竞争加重风险、医学查考质地适度风险、本领变革风险、钞票减值赔本风险、大股东质押风险等。

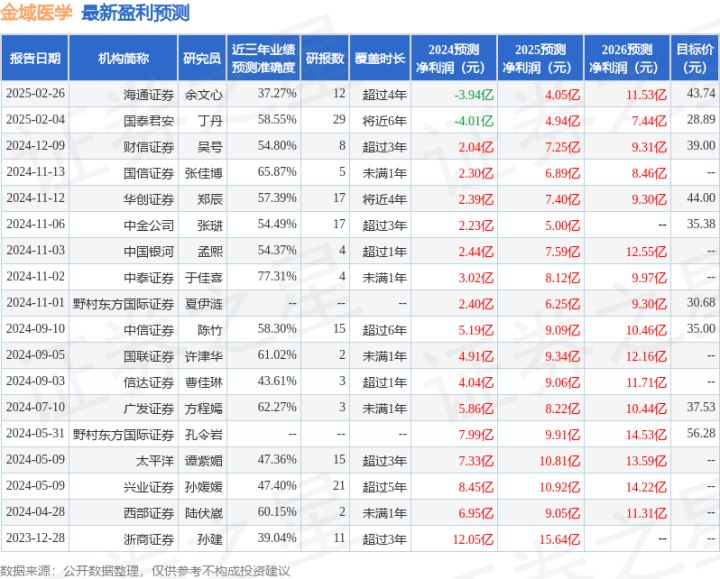

证券之星数据中心笔据近三年发布的研报数据缱绻,中泰证券于佳喜究诘员团队对该股究诘较为深远,近三年预测准确度均值为77.31%,其预测2024年度包摄净利润为盈利3.02亿,笔据现价换算的预测PE为55.46。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家;往时90天内机构标的均价为35.19。

以上本色为证券之星据公开信息整理百家乐ag真人曝光,由智能算法生成(网信算备310104345710301240019号),不组成投资忽视。

ag百家乐真的假的 信达金融租出董事长张东辉任职履历获批

ag百家乐真的假的 信达金融租出董事长张东辉任职履历获批