光伏极冷之下,通威股份中枢子公司也要增资“补血”。

3月29日,通威股份公告称,为进一步增强本钱实力,优化财务结构,执续巩固与进步在高纯晶硅产业伊始的抽象竞争力,全资子公司永祥股份拟引入计谋投资者,并实践增资扩股,增资金额不特出100亿元。

但百亿“弹药”并未点火商场情感。3月31日,通威股份收跌4.25%,每股报19.13元,总市值861.23亿元。

百亿战投“有进有出”

动作通威股份中枢子公司之一,永祥股份领有四川乐山、内蒙古包头、云南保山、四川广元四大分娩基地,总共领有高纯晶硅产能特出90万吨。

2021年以来,永祥股份蝉联人人市占率及出货量第一,但盈利智力跟着光伏行业遇冷而逐渐缩小。

2021年至2023年,永祥股份鉴别兑现净利润86.32亿元、342.96亿元、193.2亿元。2024年前三季度,永祥股份由盈转亏,净失掉9.9亿元。

本次引入百亿战投则是意在“输血”,增资款项,主要用于永祥股份偿还金融机构欠债、补充流动资金等。

汗漫2024年9月30日,永祥股份经审计吞并报表口径包摄于母公司整个者权利为256.93亿元。本次增资扩股前,永祥股份股权估值为270亿元,计谋投资者将总共向永祥股份增资不特出100亿元,总共赢得永祥股份增资后的股权比例不特出27.03%。

这也意味着,通威股份对永祥股份的执股比例将稀释至不低于72.97%,永祥股份将持续纳入公司吞并报表。

通威股份还为这批计谋投资者修复了多重退出通谈。公告清晰,通威股份有权凭证联系合同商定,沿路或部分购买本次计谋投资者赢得的股权,可继承非公诱惑行股份、可转债或支付现款的款式实践前述主见股权收购。

有业内东谈主士以为,一方面,这是通威股份在为永祥股份寻找财务援手,通过股权融资替代债务,也能够缩短其财务风险。另一方面,修复退出机制既是对计谋投资者的欢喜,亦然对永祥股份遥远股权结构踏实的珍爱技巧。

策划硅料翻身仗?

向外寻求增援的背后,大致是连亏的通威股份转机“嘱托”的一大体现。

2024年,通威股份展望净失掉70亿元至75亿元。至此,通威股份已连亏五个季度,归母净利润累计失掉约百亿元。汗漫2024年9月末,通威股份账面货币资金仅164.65亿元,应付单据及应付账款450.03亿元,ag百家乐财富欠债率为69.04%,创下近十年来新高。

早在客岁11月,承压已久的通威股份晓谕,有计划到多晶硅价钱仍在底部盘整,公司正在盘考减产决议,将凭证商场情况动态诊疗分娩安排,并按照最经济的分娩组态进行排产。

次月,通威股份决定逐渐安排永祥股份下属的4家高纯晶硅分娩公司,凭证公司总体分娩计算盘算推算进行技改及覆按职责,阶段性有序减产控产。

直至现在,通威股份仍未清晰复产盘算推算。该公司在2月投资者关系行为记载表中薪金称,上述基地复产盘算推算尚未全齐笃定。另外,公司凭借在多晶硅鸿沟的深厚工艺积存和高效运营智力,展望在复产后1个月足下即可兑现满产。

除了停产对冲硅料价钱波动外,通威股份似乎还在筹备时间升级,进一步保证自己竞争力。

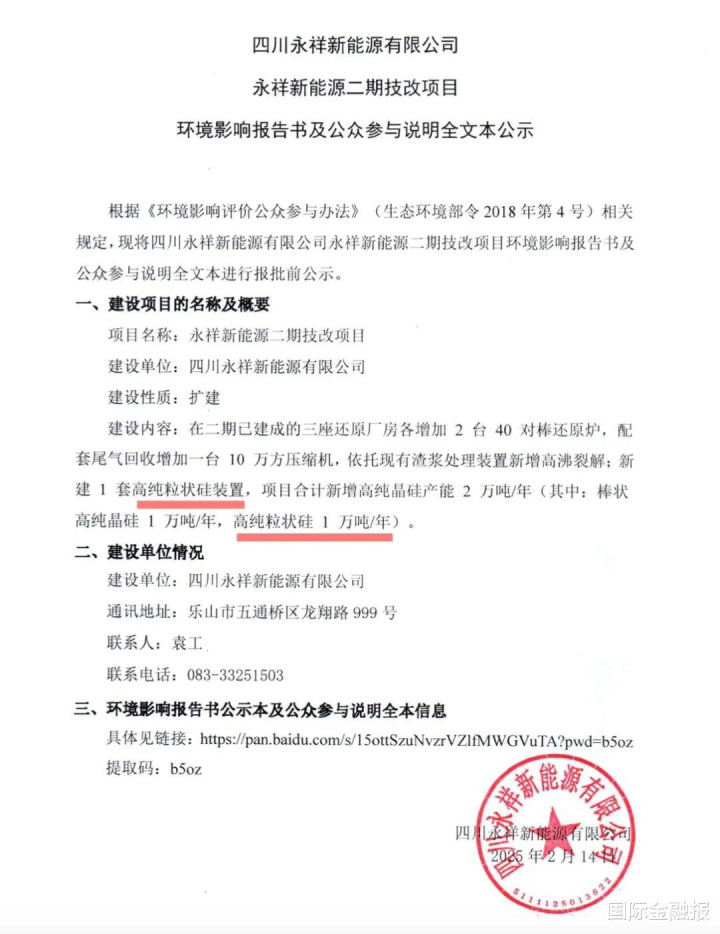

据通威股份官网2月14日音信,四川永祥新能源有限公司永祥新能源二期技改名堂环境影响陈评话进行公示。其中提到,将新建一套高纯粒状硅安设,名堂总共新增高纯晶硅产能2万吨/年(包括棒状高纯晶硅1万吨/年,高纯粒状硅1万吨/年)。

其中,区别于棒状硅和颗粒硅的全新宗旨“粒状硅”激发商场测度——这会是通威股份挫折颗粒硅的信号吗?

据了解,相较于现在更为流行的棒状硅,颗粒硅成本更低,但市占率仍然较低。以主营颗粒硅的协鑫科技为例,其客岁第四季度颗粒硅分娩现款成本为28.17元/公斤,而主营棒状硅的大万能源同时单元现款成本为35.19元/公斤。

不外,通威股份已否定上述测度。此前,通威股份关连东谈主士向多家媒体示意,该粒状硅名堂为配套增强棒状硅竞争上风的研发名堂,中枢工艺、重要参数及品性管控体系已变成独处时间旅途,与行业其他时间决议存在骨子相反。出于学问产权保护及生意神秘有计划,具体信息暂分歧外清晰。

现在商场环境仍不算乐不雅。中国有色金属工业协会硅业分会近期发文示意,从本月供需两边排产推测,展望行业库存持续呈现下跌趋势。凭证下流大幅销耗多晶硅库存的举动来看,以为现在行业对中遥远需求的气派较为无望,现阶段硅料价钱飞腾能源不及,若无其他利好成分,短期内价钱以自在为主,下流企业采购仍以结构性补缺为主。

但不错信服的是ag百家乐回血,通威股份正以百亿“补血”、停产止损以实时间升级等一系列款式应付这场光伏极冷,试图打一场硅料翻身仗。