AG百家乐有什么窍门

AG百家乐有什么窍门

文|新浪科技罗宁

比亚迪一开头即是“王炸”,其高阶智驾踢破了7万元“门槛”,激发功绩涟漪。它在2024年售出了427万辆车,销售数据也一骑绝尘。

但“霸主也有软肋”——比亚迪在保障业务上出现了年度损失。

近日,比亚迪财险公布了其2024年的收获单,该公司2024年度竣事保障业务收入13.51亿元,损失1.69亿元。尽管业务范畴不绝扩大,但其损失也在扩大,四季度更是损失0.81亿元,接近全年损失的一半。

此前,外界广阔以为,手脚巨头,比亚迪凭借对新动力车供应链、工夫等范畴的久了掌控,以及遍布寰球的工作网点,简略相较于同业提供更好的定制车险居品,并灵验限度成本率。

可是骨子情况并非如斯。在2024年,比亚迪财险在详尽成本率和详尽赔付率这两项要害标的,均未达到行业平均水平。“保障不锻练”等言论已在支吾平台上延伸。

一年损失过亿,用户吐槽“不锻练”

比亚迪财险的前身是易安财险,最早于2016年2月6日获批开业。2023年5月,比亚迪汽车工业有限公司收购易安财险100%股权,并于2023年5月12日改名为比亚迪财险,2024年5月6日,比亚迪财险获批在安徽、江西、山东(不含青岛)、河南、湖南、广东、陕西和深圳地区开展其保障业务。手脚比亚迪汽车工业有限公司的全资子公司,比亚迪财险注册成本金高达40亿元,公司董事长周亚琳曾先后任职于比亚迪集团总部、比亚迪股份有限公司,因此,比亚迪财险是比亚迪在保障范畴名副其实的“亲女儿”。

细密在2024年5月开启业务之后,比亚迪财险的业务扩展也十分连忙。据悉,自2024年5月份其新动力车险“开张”之后,不到一个月时辰内,比亚迪财险新动力车险保费就竣事了快速增长,其中第二季度竣事车险签单保费0.67亿元,第三季度车险签单保费达到4.85亿元,第四季度对应金额达到8.43亿元,全年竣事保障业务收入13.51亿元。

但是,在比亚迪财险业务延伸历程中,其对应的一些要害标的稍显“出丑”。

一方面,比亚迪财险2024年共计损失超1.69亿元,四季度更是损失0.81亿元,接近全年损失的一半。另一方面,2024年,该公司详尽成本率为308.81%,详尽赔付率为233.92%,这一数据远高于行业平均水平。多数保障公司的两技俩标辞别在100%、70%高下,举例东说念主保财险,其2024年上半年车险详尽成本率为96.4%,天真车辆险详尽赔付率为71.2%。

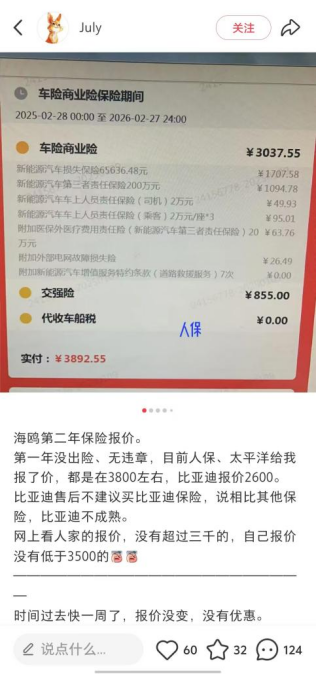

在用户端,比亚迪财险也莫得获得好口碑。在小红书等支吾平台上,一些用户还提到比亚迪财险官方客服不专科、保费相较其他平台更高、走保障后官方打款慢等,一位海鸥车主示意:“比亚迪售后不冷落买比亚迪财险,说比拟其他保障,比亚迪不锻练。”

新浪科技就2024年相干损失以及用户吐槽等问题致电比亚迪财险,限制发稿,官方暂无复兴。

上海夏至良时推敲料理公司高等筹商员,大消耗行业分析师杨怀玉以为,手脚新进入者,比亚迪财险需在系统开采、东说念主才招聘、渠说念拓展等方面干涉大皆资源,玩ag百家乐技巧增多了运营成本。同期尽管背靠比亚迪,但要将车辆数据振荡为精确的订价和风险限度模子仍需时辰,影响赔付率的限度。

保费高于燃油车,新动力广阔“投保难”

跟着国内新动力汽车销量不停攀升,用户在购买汽车保障时遭受的保费增多、投保贫苦等问题多次成为社会热议话题,比亚迪濒临的问题也愈发严峻,亟待行业共同克服。

据新华社报说念,数据骄气,新动力汽车车均保费比燃油车高63%,扣除车龄等成分,新动力新车保费仍比燃油车新车高约10%。

另一方面,保障公司在新动力车范畴则出现损失。左证1月24日,中国精算师协会和中国银行保障信息工夫股份有限公司长入发布的新动力车险赔付信息,2024年保障行业承保新动力汽车3105万辆,保费收入1409亿元,提供风险保障金额106万亿元,承保损失57亿元,呈现连气儿损失。保障业共承保车系2795个,其中赔付率杰出100%(尚未研究财险公司平日权术料理用度成本)的高赔付车系有137个。

业内众人指出,新动力汽车的高维修成本和零部件更换成本,以及电板老化带来的风险增多,是导致新动力汽车保障损失的遑急原因。

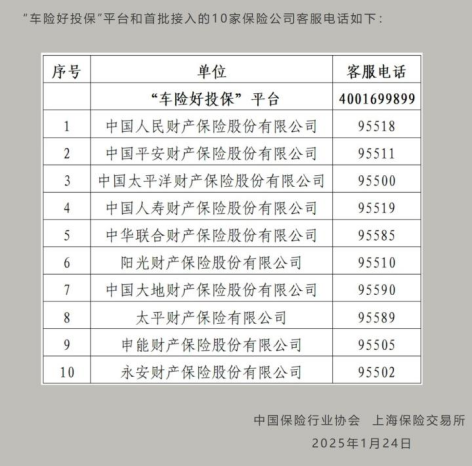

针对新动力车在保障行业的相干问题。本年1月,中国保障行业协会、上海保障走动所发布对于新动力汽车范畴上线发轫“车险好投保”平台的公告。其中指出,“车险好投保”平台为高赔付风险新动力汽车提供线上化的便利投保窗口,新动力车主可通过平台长入保障公司进行投保,保障公司不得拒保。

据悉,“车险好投保”平台已于2025年1月25日上昼10:00细密上线,比亚迪财险并未出当今首批名单当中。

针对新动力汽车行业保费高、投保难,但保障公司却广阔损失的逆境,皆门经济营业大学教师李文中指出,扫数这个词行业可能需要较永劫辰来缓缓处理这些问题:

一是通过新动力车的工夫编削来镌汰其脱险率和维修成本的难题;

二是通过制定相干计策竣事新动力汽车零配件法式化并饱读舞和指引其他企业参与零配件坐蓐来镌汰维修成本;

三是加强科技诓骗并竣事车企与险企数据分享来普及新动力车险订价的准确性;

四是缓缓竣事车险费率敷裕市集化,确切竣事保费与风险相匹配。

财险初入江湖,念念获利还得等几年?

李文中向新浪科技示意,比亚迪财险现时详尽成本率和详尽赔付率居高不下可能有多方面的原因,一方面,比亚迪财险承保的业务中绝大多数皆是新动力汽车,尤其以比亚迪自有品牌的新动力车为主,加之新动力车脱险率较高。另一方面维修成本高,但是保费并不成敷裕浮动,使得保费并不成敷裕真实反应被保障车辆的风险。

他指出,比亚迪新动力车是现时网约车市集的主力,但是常常以家用汽车投保,容易导致风险错配。此外,比亚迪财险是一家新公司,在渠说念开采、工夫开采、团队延伸等方面初期皆需要大皆干涉,这又推高其详尽用度率。由于短缺历史数据蕴蓄,保费订价未能精确匹配风险,导致保费收入无法褪色赔付成本。

另有业内东说念主士向新浪科技袒露,对于新建立权术车险业务的公司来说,首年损失简直是不可幸免的。比亚迪财险天然在2023年完成了对易安财险的收购,但直到24年5月才获批在寰球8个省份和地区开展车险业务,业务体量相对来说还相配小,范畴效应尚未造成。同期AG百家乐有什么窍门,当下扫数这个词新动力车险行业还存在着脱险率高、赔付率高的问题,也从一定进程上影响了比亚迪财险的财务阐扬。他指出,从行业的平均情况来看,财险公司平均的盈利周期一般至少需要3~5年的时辰。