友情链接:

转自:北京商报网络彩票和AG百家乐

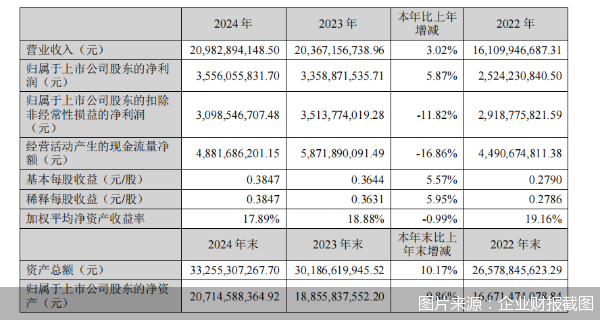

被称为“眼科茅”的爱尔眼科,在上市近16年后交出首份扣非利润负增长的收获单。近日爱尔眼科发布的2024年度陈说夸耀,2024年爱尔眼科罢了交易收入同比增长3.02%,远低于2023年的26.4%;扣非净利润为30.99亿元,同比下跌11.82%——这是爱尔眼科自2009年上市以来,初次出现扣非净利负增长的情况。尽管公司营收仍保握微增,但扣非净利润初次出现负增长,访佛商誉高企、医疗纠纷频发等风险,爱尔眼科弥远增长逻辑濒临严峻挑战。值得一提的是,屈光业务动作爱尔眼科最中枢的营收复旧,弥远占据着其业务板块的主导地位,然则这一“利润奶牛”连年来纠纷继续。

转头爱尔眼科过往发展过程,自2009年上市以来,其营收和净利润弥远保握高速增长,年均复合增长率守护两位数。在成本阛阓,爱尔眼科曾经市值迫临4000亿元,成为医疗就业领域的明星企业。然则连年来,尤其是从2021年脱手,跟着阛阓震憾下行,爱尔眼科股价也一起走低,如今市值已不及1300亿元,近2700亿元市值挥发。

从业务板块来看,爱尔眼科多个中枢业务增长乏力。据其2024年年报表现,屈光面孔动作爱尔眼科营收的紧要复旧,2024年营收同比仅增长2.31%,而在此之前,该面孔凭借全飞秒、ICL晶体植入等热点手术,弥远保握较高的营收增速,且营收占比长年跳跃30%,毛利率极高。2024年,屈光面孔毛利率虽仍守护在55.11%的高位,但相较于2023年下滑了2.28个百分点。

视光面孔动作爱尔眼科营收占比第二的业务,涵盖近视防控、斜弱视会诊以及验光配镜等业务,如备受温和的OK镜便属于此边界。以往除2022年外,视光面孔积年营收增速基本结识在30%傍边,可在2024年,增速却骤降至历史最低的6.42%,毛利率也较2023年下跌了2.56个百分点。白内障面孔动作爱尔眼科营收占比第三的业务,ag百家乐接口多少钱2024年其毛利率一样下跌了3.25个百分点。

耗尽医疗行业分析师张从文告诉北京商报记者,爱尔眼科功绩堕入窘境原因是多方面的。以屈光面孔为例,该手术具有耗尽医疗属性,并非疾病医疗刚需,咫尺耗尽者关于此类非必要支拨愈加严慎。阛阓竞争加重也给爱尔眼科带来弘大挑战。连年来,各民营眼科医疗公司握续并购彭胀,在部分地区,眼科医疗机构密度加多,同业之间竞争愈发热烈,导致单店收入缩短,全体增速放缓。

除此以外,爱尔眼科握续大手笔并购带来的风险迟缓透露。跟着公司大举彭胀,经管半径变长,内控趋于复杂,旗下病院医疗事故、作假告白等问题频发。天眼查数据夸耀,爱尔眼科越过旗下公司共有353条探讨裁判文告,波及医疗损伤累赘纠纷、人命权和健康权纠纷等;还有107条行政处罚,因违抗告白本体经管规则、不梗直竞争行径等受罚。

并且,并购体咫尺财报上的是,爱尔眼科近几年的商誉越来越高。2024年末,爱尔眼科因收购子公司产生的商誉的运行金额为101.69亿元,占财富总数的30.58%。商誉较上年末加多29.31%,占公司总财富比重高潮3.76个百分点,达到84.48亿元,极端于同时公司净财富207.15亿元的40.78%。高额的商誉犹如高悬的达摩克利斯之剑,若并购的病院无法罢了预期功绩,商誉减值风险加多,将进一步影响爱尔眼科的盈利水平。

尽管在2025年一季度,爱尔眼科的营收和归母净利润差别罢了了15.97%和16.71%的增长,夸耀出复苏的迹象,但其握续性仍需进一步不雅察。面对日益热烈的行业竞争和复杂多变的阛阓环境,爱尔眼科怎样轻松功绩瓶颈,罢了弥远结识的增长,成为一个亟待惩办的问题。对此,北京商报的记者向爱尔眼科发去采访函,但限度发稿,未获获取话。

北京商报记者王寅浩网络彩票和AG百家乐

热点资讯