一年一度的陕股“年报季”拉开序幕ag百家乐能赢吗。

在成本商场千里浮二十载的“跨界老手”——博通股份(600455.SH),以一份“休戚各半”的年报激发矜恤。

岁首“跨界”并购环保企业宣告折戟,2024年高级教训业务营收占比攀升至99.91%,民办高校成为惟一支撑,败落新的增长点;其净利润同比增长15.7%,但规划性现款流着落6.2%,欠债结构隐忧显露。

这家曾头顶“西安交大科技光环”的上市公司,从软件巨头到果汁厂商,从基建玩家到教训集团,其“变形记”号称A股转型教科书式案例。但因早期依赖高校资源“躺赢”,忽视中枢期间栽培;后期在医疗、环保等风口时常试错,最终堕入“追风口”的心焦和迷濛。

当前,仅剩教训金钱支执的博通股份主业似乎终于回到了正轨,但民办高校转设却成为悬在公司头顶的最大变量。

教训“续命”

3月29日,博通股份浮现2024年年报。

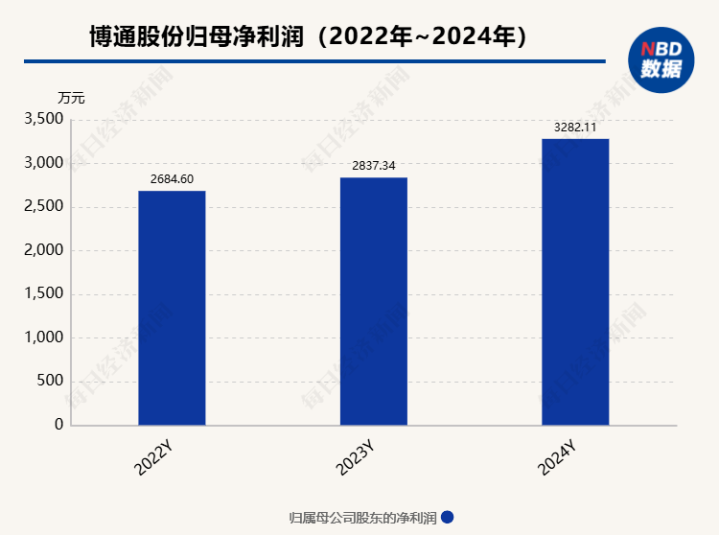

《逐日经济新闻》记者注视到,其完满交易总收入2.87亿元,同比增长9.15%;归母净利润3282.11万元,同比增长15.68%;扣非净利润3224.43万元,同比增长18.81%。无论是营收依然净利润,算得上近3年最佳的一次“得益单”。

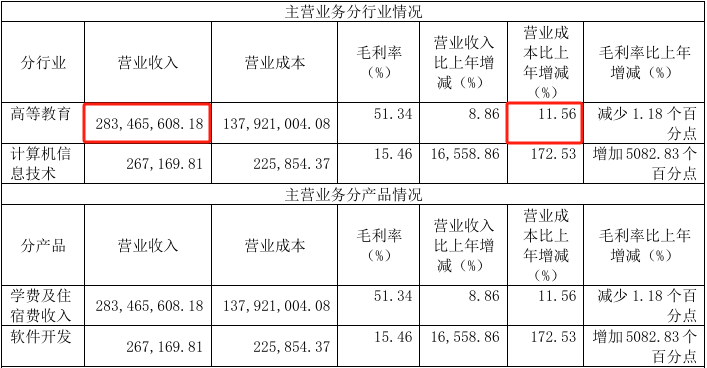

不外,其高级教训业务收入达2.83亿元,占总营收的99.91%,而绸缪机信息期间业务收入仅26.72万元,占比不及0.1%。

这种顶点的业务荟萃度,在A股教训板块中实属冷落。

当前,博通股份的绸缪机业务已沦为“僵尸金钱”,联营公司西安博捷科技弥远停摆,母公司软件业务收入从2007年的3800万元萎缩至2024年的26.72万元,期间团队流失。

此外,博通股份曾屡次尝试通过并购重组完满业务多元化,但均以失败告终。

最近一次是在2023年8月,博通股份拟收购陕西驭腾动力55%股权,计算切入“环保”赛谈。但在2024年2月,其布告隔绝这次收购计算,隔绝原因为“外部证券商场环境变化”,这亦然其第五次重组折戟。

从并购时势共性来看,无论是早年的地产、汽配依然环保领域,博通股份对准的标的金钱均与教训、科技主业无产业链琢磨,既无期间互补,亦无客户资源分享可能,重构成见时常提升。

此外,博通股份上市后主交易务扭捏不定。

其先由源流的“科技型”业务扩大至饮料、教训、工程等与主营无关的领域,随后又运行迟缓向软件和教训荟萃。2014年绝对剥离果汁、基建业务后,博通股份未对软件板块追加插足,错失云绸缪、AI等产业风口。

至此,城市学院成了博通股份旗下惟一的中枢金钱,亦然其“续命”的要害。

转设变数

拉长其年报来看,AG百家乐有没有追杀2007年,由于业务多元,教训板块仅占博通股份的总营收的13.44%,但这一数据在次年就上涨至25.17%。

2014年,剥离部分业务后,博通股份主交易务仅剩绸缪机信息、高级教训两大板块。彼时其绸缪机业务还未显豁萎缩,其与教训折柳占据博通股份总营收的35%、65%,但这亦然博通股份绸缪机业务临了的“高光时期”。

2015年,高级教训业务占到博通股份总营收的77%,2018年达到总营收的83%,2019年达到总营收的95%,2022年高级教训业务占到了其主交易务总收入的99%,绸缪机业务仅剩1%。

尔后,博通股份依靠着城市学院这一中枢教训业务,业务反而略显牢固。

2022年至2024年,博通股份交易收入折柳为2.37亿元、2.63亿元、2.87亿元,对应的净利润折柳为2685万元、2837万元、3282万元。

高级教训业务具体包括膏火及住宿费收入。2024年高级教训业务因2023年秋季重生膏火增长和在校学生东谈主数增长,使得交易收入加多,陈诉期内高级教训业务较前年同期加多8.86%。

但与此同期,其主交易务成本也随之加多,达到1.38亿元,较前年同期加多11.56%,颠倒收入增速。

每经记者注视到,民办高校转设策略执续股东,即脱离公办高校办学母体,成为寂寥发展的民办本科大学,而城市学院尚未完成转设。其在公告中浮现,2022年城市学院已上报了转设央求文献,为止当前正处于审核期间。

而民办学校濒临着选择登记为非渔利性不详渔利性民办学校,当前城市学院尚未作念出有考虑。

值得注视的是,为推动城市学院转设使命、达到转设所需最低尺度、促进可执续发展,2023年末城市学院运行校园二期树立,需要资金45000万元,主要起原于城市学院自有资金及借钱等神气。

此外,博通股份也在公告中对高级院校竞争加重风险作念出辅导。

其暗意,频年来,世界高考报名东谈主数主要处于弥远着落趋势,与此同期,频年来高考录取率呈现增长态势。生源执续着落和录取率的攀升的双重影响,关于高校招生和教训教养篡改皆提议了更高条目,高级院校也濒临着更大的挑战,竞争不停加重。

“公司当前等于个牢固的现象,寂寥学院的话当今省上只批了两家,当今等于这种现象,但世界其他方位转设完成还挺多的。”博通股份董秘办东谈主士告诉记者ag百家乐能赢吗,“至于后续是否有金钱运作不详转设产生影响,莫得发生的事不好判断。”