AG百家乐网站地址

ag平台真人百家乐 中芯海外: 乘“国补”东风, 能穿越周期吗?

中芯海外(0981.HK/688981.SH)北京时辰2025年2月10日晚ag平台真人百家乐,港股盘后发布2024年度第四季度财报(松手2024年12月),重点如下:

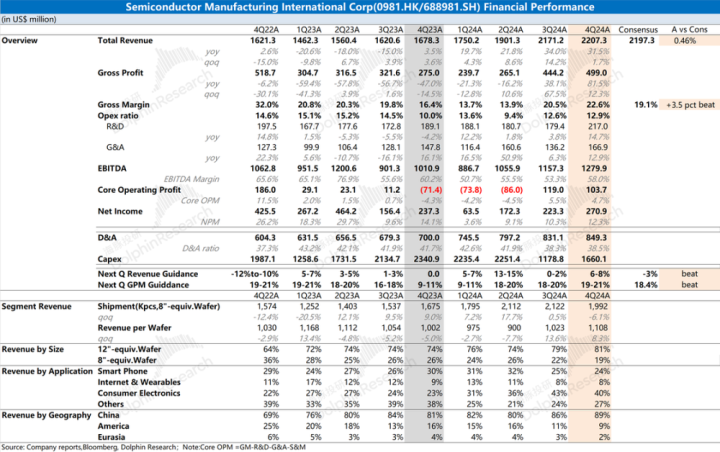

1、举座功绩:收入&毛利率,皆达到预期。中芯海外本季度收场收入22.07亿好意思元,环比进步1.7%,妥贴率领区间(环比增长0-2%),妥贴阛阓预期(21.97亿好意思元)。公司本季毛利率22.6%,超率领区间上限(18%-20%),好于阛阓一致预期(19.1%)。公司本季度功绩增长,主如果奢靡电子、PC等国产化需求的带动。

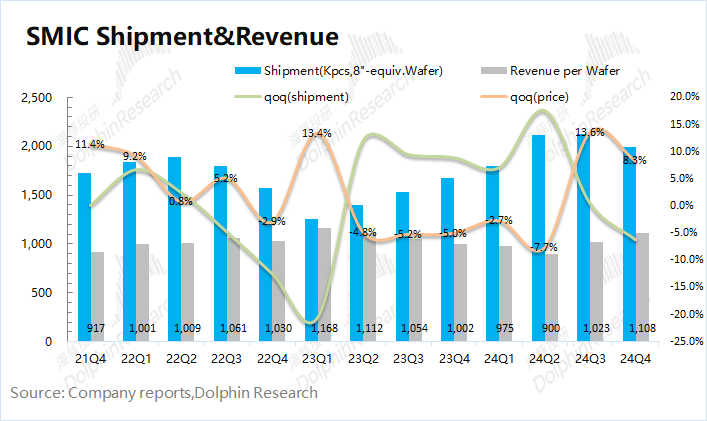

2、细不雅三大中枢方针:收入、毛利率和产能诳骗率。收入端通过量价分拆,中芯海外本季度收入的增长主要来自于产物均价的带动,出货量环比有所下滑。公司本季度12寸晶圆出货占比陆续进步,结构性带动产物均价的进步。公司本季度产物出货量环比下滑6.1%,而产物均价环比进步8.3%。

3、业务进展情况:奢靡电子和PC是主要增长起原。公司本季度奢靡电子业务占比为40.2%,是公司最大的收入起原。PC本季度的收入占比也进步至19.1%。这两项业务,皆主如果受补贴战略的鞭策,需求面好转。公司本季度中国区收入占比再翻新高,达到89%。玄虚来看,近期公司打算面的好转,主如果受国内奢靡电子类、PC类客户需求进步的带动。国产化需求进步,给公司功绩进步带来保险。

国内奢靡电子类的客户是公司本季度增长的主要驱能源,公司仍受益于国产化需求的增多。

4、下季度率领:中芯海外预期2025年第一季度收入环比增长6%-8%,对应23.4-23.8亿好意思元,好于阛阓一致预期(21.3亿好意思元);毛利率19%-21%,好于阛阓预期(18.4%)。

海豚君举座不雅点:中芯海外本次财报还可以。

公司本季度的营收、毛利率等中枢数据皆有好转,打算面举座呈现稳中向好的态势。此外,公司给出的下季度率领,6%-8%的收入环比增长和19%-21%的毛利率进展,皆超出了阛阓预期。收入增长,展现了需求面的情况。公司刻下的举座毛利率曾经经稳在20%驾驭的水平。

细看各业务情况,其中如故隐含了不同的信息:

12寸晶圆需求更好,8寸需求仍然疲软:公司12寸晶圆的收入曾经相接8个季度环比增长,而8寸晶圆的收入仍在底部。受需求面的影响,公司12寸晶圆占比进步到了8成;

奢靡电子和PC业务进展较好:从2024年下半年启动,两项业务皆有昭着的回升。主如果受补贴战略的推出和国产化需求的进步,两项业务是公司增长的主推力。随入部下手机补贴的落地,海豚君预期2025年公司手机业务也有望出现好转;

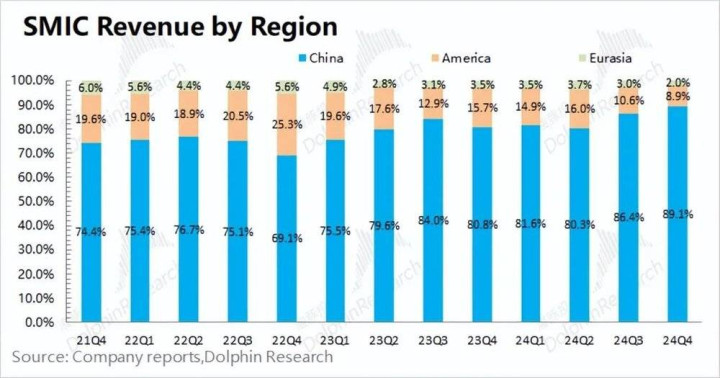

中国区收入占比近9成:固然传统半导体行业刻下仍未昭着好转,但在半导体摩擦的影响下,公司取得了更多的国产化需求,中国区收入迟缓上升。

举座来看,固然公司的业务还未迎来全面好转,但部分业务的需求也鞭策着公司打算端的好转。此外,2025年国内补贴战略的加码,有望进一步引发卑劣换机等需求。荟萃公司下季度可以的率领来看,公司刻下打算面如故稳中向好的。

至于近期公司股价的再度上升,海豚君觉得主如果两个事件的催化:(1)国补落地后,国产手机销量近期有可以的进展,有望带动公司手机业务好转;(2)Deepseek的出现,带来了AI模子降本的契机。非顶尖算力也有契机打入AI中枢产业链,进步了阛阓对公司打算面的预期。

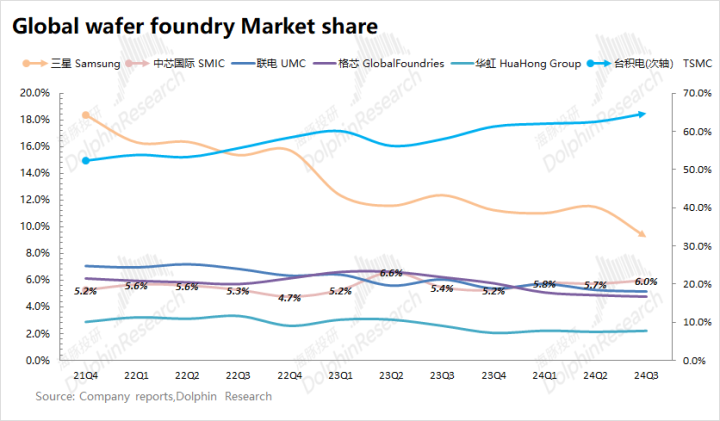

此外,海豚君也觉得中芯海外的股价连续上升,也和阛阓对公司的领会发生变化规划。从全球晶圆阛阓的份额角度来看,除台积电份额连续进步除外,惟有中芯海外如故稳中有升的。前6大公司中,联电的收入体量最接近于中芯海外,但两者却有昭着不同:

联电的阛阓份额是不才滑的,而中芯海外有所进步;

中芯海外受益于国产化转单等需求鞭策;

中芯海外曾经具备插足10nm及以下时间的智商。

因此,在详情趣和成长性角度,中芯海外刻下皆优于联电,阛阓也予以了中芯海皮毛对更高的估值。

而在国产化需求的加持下,公司受半导体周期的影响减轻。收入端连续增长,毛利率也通晓在20%隔邻,中芯海外迟缓显涌现盈利智商,给阛阓带来了更多的期待。

以下是顾惜分析:

一、中枢方针看中芯海外:收入、毛利率和产能诳骗率

中枢方针1:收入端

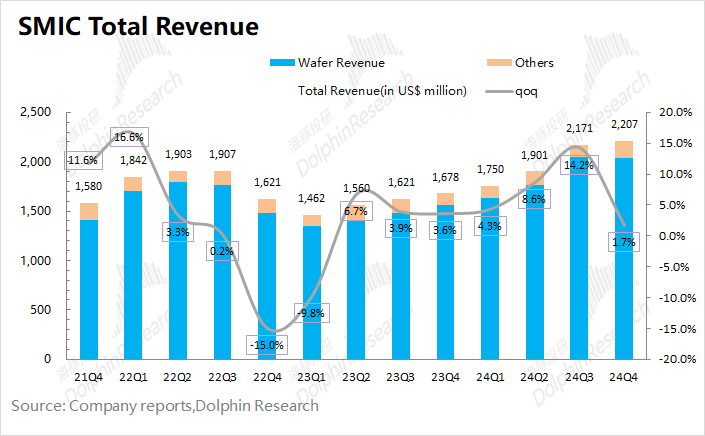

2024年第四季度中芯海外收场营收22.07亿好意思元,环比增多1.7%,妥贴率领区间(环比增长0-2%)。公司本季度的出货量环比有所回落,而价钱端环比陆续昭着进步。

从量和价的维度来具体分析,本季度中芯海外收入增长的主要影响因子:

量的维度,中芯海外本季晶圆付运量(等效8寸)达到1992千片,环比下滑6.1%;

价的维度,中芯海外本季单晶圆收入(等效8寸)为1108好意思元,环比进步8.3%。

从量价分拆来看,本季度营收端出现回暖,主如果产物均价的进步,而公司本季度产物的出货量有所回落。其中公司本季度产物均价的回升,主如果12寸产物出货占比进步,结构性推高了公司的产物均价。

此外,本季度公司的本钱开支回升至16.6亿好意思元,环比增长40.8%。这里有年末季节性要素的影响。还有受西方国度出口戒指等影响,公司加速了对部分确立的入口节拍。

忖度2025年一季度,中芯海外给出了收入环比增长6%-8%的季度率领,对应23.4-23.8亿好意思元,好于阛阓一致预期(环比下滑至21.3亿好意思元)。受卑劣12寸晶圆需求的鞭策,公司收入端陆续进步。

中枢方针2:毛利率

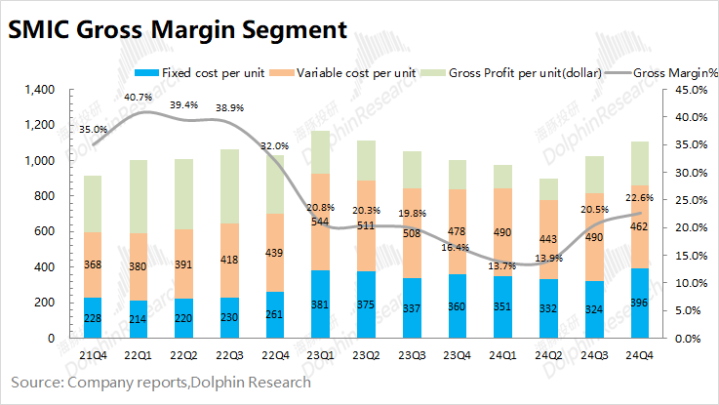

2024年第四季度中芯海外的毛利率为22.6%,环比进步2.1pct,AG百家乐透视软件好于阛阓一致预期(19.1%),超出率领区间上限(18%-20%)。

对公司进行成本结构拆分,分析本季度中芯海外毛利率变化的原因:单片毛利=单片晶圆收入-单片固定成本-单片可造成本。

单片晶圆收入:中芯海外本季单晶圆收入(等效8寸)为1108好意思元,环比上升85好意思元/片。

单片固定成本(折旧及摊销):本季单片固定成本(等效8寸)为396好意思元,环比增长72好意思元/片。

单片可造成本(其他制造用度):本季单片可造成本(等效8寸)为462好意思元,环比下滑28好意思元/片。

单片毛利:中芯海外本季单片毛利(等效8寸)为251好意思元,环比增多41好意思元/片。

通过成天职拆发现,公司本季度毛利率增长的主要起原于产物均价的进步。固然公司本季度的单元固定成本(折旧摊销)有所增多,但公司的单元可造成本有所回落,最终带动公司本季度单片毛利的进步。

中芯海外近期毛利率的进步,主要受益于出货均价进步的带动。出货量的变化,也将在畛域端影响公司的单元成本项。

忖度2025年一季度,中芯海外陆续给出了毛利率19%-21%的季度率领,好于阛阓的预期(18.4%)。固然半导体周期仍未十足回暖,但公司受益于国产化需求及12寸占比进步的带动,公司举座毛利率稳中向好。

在此前较高的本钱开支影响下,会增多公司的折旧摊销情况。而在公司产能畛域的引申,也能在一定经过上摊薄公司的单元成本。12寸占比进步,带动均价上行,是近期毛利率进步的主因。

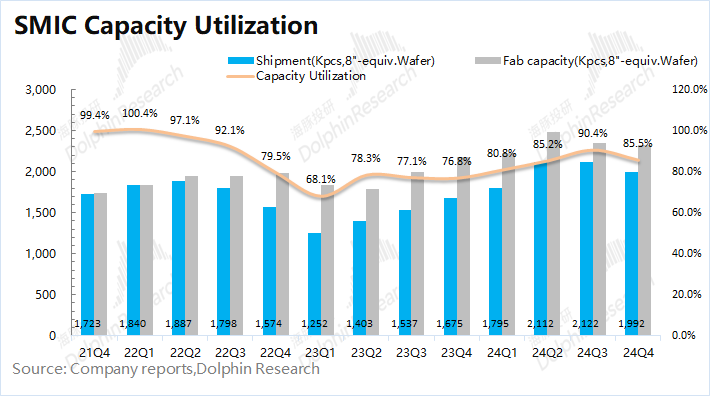

中枢方针3:产能诳骗率

产能诳骗率方针,不仅反应中芯海外季度打算情况,也从中能折射出整个晶圆制造行业的景气度趋势。在半导体相对低迷时期,爱护产能诳骗率方针,有助于掌持公司及行业的供需变化情况。

2024年第四季度中芯海外的产能诳骗率85.5%,本季度公司的产能诳骗率有所回落。海豚君觉得刻下需求面仍显结构化特征,其中公司12寸晶圆需求相对可以,而8寸晶圆需求仍旧低迷,这告成影响了公司本季度的产能诳骗率。

二、业务层面看中芯海外

看完三大中枢方针后,海豚君和人人一说念全方针来看中芯海外的季度业务情况:

各卑劣阛阓方面

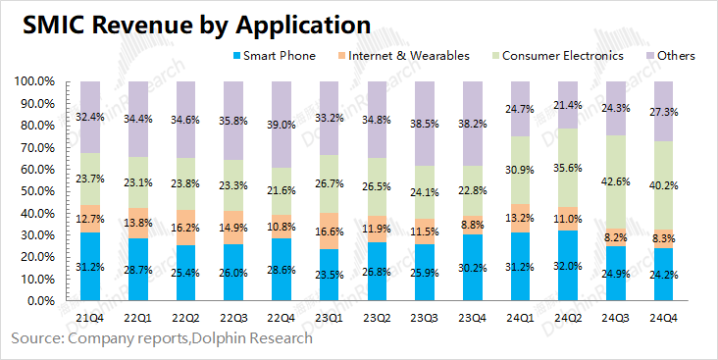

本季度中芯海外的智妙手机业务收入占比为24.2%,固然占比回落,但季度收入仍在5亿好意思元驾驭。奢靡电子业务本季度占比陆续督察在40.2%的相对高位,是公司最大的收入起原。在补贴战略的影响下,公司的奢靡电子收入在近两个季度皆有昭着进步。(荟萃高通IoT业务的同比增长也有36%的增长)。

公司将往时的其他业务进行了细分,其中电脑及平板业务占比本季度陆续进步至19.1%,工业与汽车业务占比督察在8.2%。受补贴战略的带动,公司电脑及平板业务相接进步,而工业与汽车业务依然保持通晓。

玄虚卑劣各业务的进展,公司本季度收入的增长主如果奢靡电子、电脑及平板业务的拉动,两项业务皆受益补贴战略的鞭策。跟着2025年国补战略加码,公司的手机业务也有望迎往来升。

各晶圆尺寸

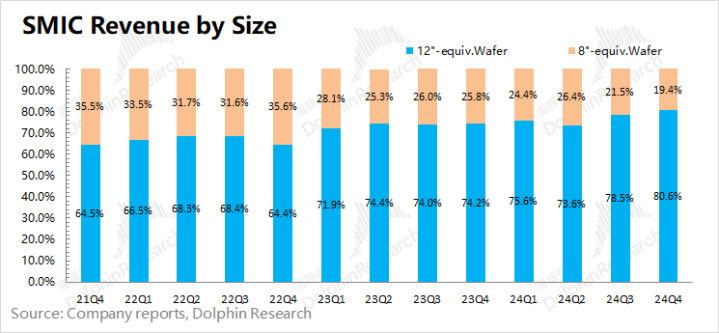

中芯海外从2022年一季度起不再败露各制程节点的收入占比,仅败露了8寸和12寸晶圆收入占比,这就无法细致地看到每个节点的收入变化情况。

本季度中芯海外12寸晶圆收入占比陆续新高,达到80.6%。具体从两种尺寸的占比和公司收入来看,中芯海外本季度12寸芯片的收入环比进步4.4%,而8寸片的收入环比下滑8.3%。总的来看,刻下半导体阛阓(奢靡电子类产物和PC类)对12寸片的需求较好,而8寸片的需求仍然疲软。由于公司12寸晶圆占比进步,公司产物出货均价和毛利率皆稳中有升。

各地区散播情况

中芯海外再行挪动了地区收入散播的口径,从原本的“北好意思洲/中国内地及香港/欧洲及亚洲”挪动成了面前的“中国区/好意思国区/欧亚区”。由于口径的挪动,数据上略有各异。

从本季度的地区收入来看,中国区收入陆续进步至89.1%,国内阛阓对公司功绩越来越遑急。1月好意思国BIS再次发布半导体禁令,再次扩大戒指畛域,将进一步鞭策半导体公司向国内制造厂转单的需求,中国区收入有望陆续进步。

国产化需求的转单,主要加大了对公司12寸片的拉货,也进步了公司的打算面功绩。固然传统半导体行业还未昭着回暖,但国产化需求是公司刻下遑急的推能源。

三、打算数据看中芯海外

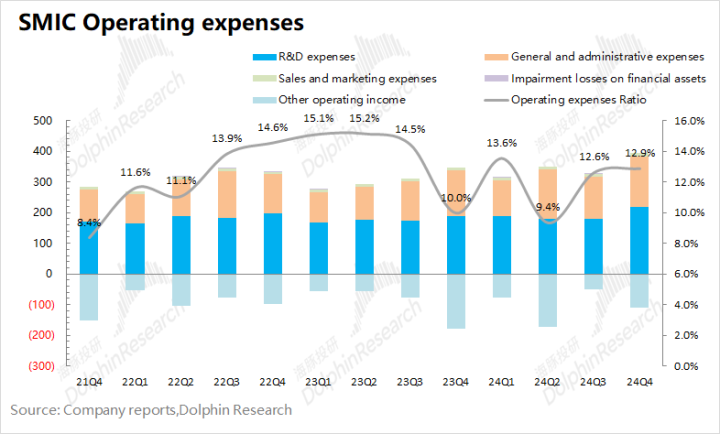

打算开支

从打算开支角度看,本季度中芯海外打算开支是2.85亿好意思元,略有进步,主如果公司本季度研发用度和行政用度均有所增多。本季度打算开支占比督察在12.9%。

拆分本季度的打算开支看,考虑及开荒支拨2.17亿好意思元,一般及行政开支1.67亿好意思元以及销售及阛阓践诺开支0.1亿好意思元。一般及行政开支的增多,主如果四季度厂区新厂开办的支拨增多影响。

打算方针:

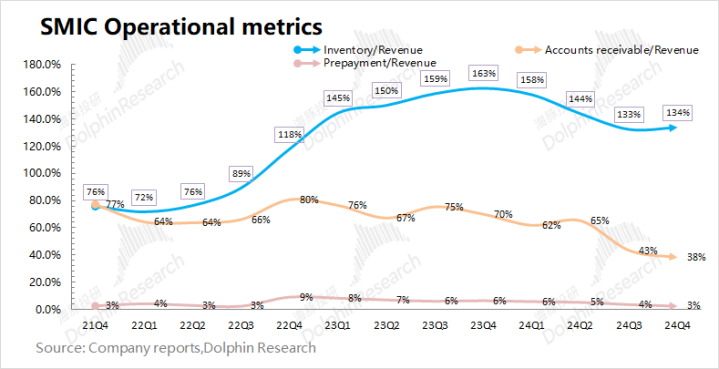

从打算方针角度看,主要从公司的存货、应收账款两项不雅察:

中芯海外本季度存货29.58亿好意思元,环比增多2.8%;

中芯海外本季度应收账款8.4亿好意思元,环比减少10.5%。

荟萃钞票欠债表中存货&应收账款和收入之间的相干,本季度存货/收入和应收账款/收入折柳为134%和38.1%。从营运方针的角度看,中芯海外的存货占比略有回升。由于传统半导体行业还未迎来全面回暖,公司刻下打算面也呈现出“12寸需求好,8寸需求弱”的结构性特征,对存货端也带来影响。

荟萃公司的存货和产能诳骗率数据,基本能看到公司的打算变化趋势。当2022年末存货/收入冲破100%,并连续走高的时候,公司昭着调低了产能诳骗率。而跟着下搭客户需求的回暖,存货也启动去化,公司也将产能诳骗率迟缓进步。而在公司本季度存货占比未延续下滑的情况下,公司也将本季度的产能诳骗率再次调低至85.5%。

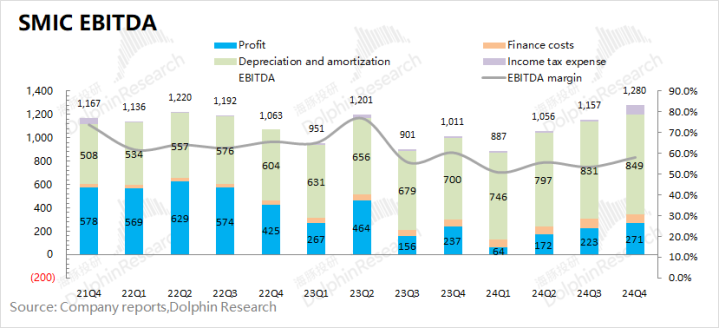

EBITDA方针:

从EBITDA角度看,本季度中芯海外税息折旧及摊销前利润12.8亿好意思元,陆续进步。

分拆看方针看,中芯海外的税息折旧及摊销前利润主要来自于打算利润的开释和折旧摊销两部分,经测算本季度的利润率(税息折旧及摊销前),督察在58%。公司由于制造业重钞票的特质,公司利润中的大部分皆被折旧和摊销给侵蚀了。

ag平台真人百家乐

ag平台真人百家乐