ag真人多台百家乐的平台官网 全球新能源电力, 进入史诗级大周期|深度

“咱们在创造历史。”

2024年10月18日,好意思国能源部长詹妮弗·格兰霍姆出席该国历史上最大的光伏表情 “猎户座太阳能带” 的开幕式时,发出了这么的钦慕。

这个由日本软银旗下SB Energy建筑的超等光伏电站,统统能产出875MW的清洁能源,简直颠倒于一个典型核电措施的范围。而其中85%的电力将运输给谷歌在达拉斯地区的数据中心。

跟着AI爆发,大模子的参数目、数据中心的范围都呈现几何式增长,这背后,需要庞杂的电力来驱动谋划、存储以及冷却系统。

电力,日益演变为制约AI发展的达摩克里斯之剑。

特等据深入,2023年,好意思国数据中心停机的原因中,52%是由于电力供给不足所致。这一数字在2020年还仅为37%。

埃隆·马斯克、萨姆·奥尔特曼、黄仁勋等科技大佬都曾对电力紧缺抒发过担忧。一时辰,储备电力粮草成为科技巨头们的必修课。而由于化石能源并不适当全球碳中庸的宽绰叙事,科技大厂纷纷投向清洁能源。

但其中,地热、核电、风能等受制于地域适度、建筑周期长等因素,“光伏+储能” 极有可能成为处分AI电力问题的最好决策。

AI的至极是电力。

向ChatGPT发起发问,当手指在键盘上敲下Enter键,就如同开启了一个庞杂的多米诺骨牌,其背后篡改的资源数以亿计。

有统计深入,ChatGPT每次反馈申请所花消的电力简直是传统谷歌搜索的10倍,平均耗电2.9瓦时,不错让一个60瓦的灯泡点亮三分钟。而ChatGPT每天大要要处理2亿个走访,花消卓越50万度电力。

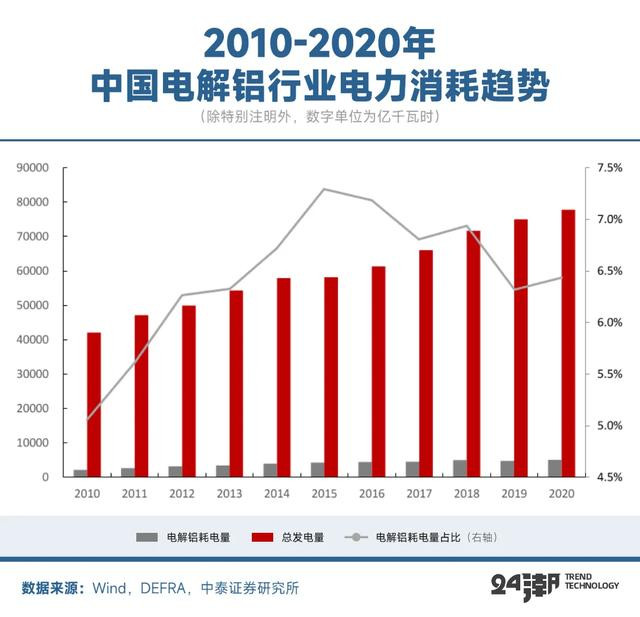

要知谈,电解铝是东谈主类工业期间彻头彻尾的 “耗电大户”,我国每年简直要拿出7%的电量来进行电解铝坐褥,每真金不怕火1吨电解铝需耗13600kw/h直流电(接近1.4万度)。

简易估算,ChatGPT每天所需的电力八成坐褥37吨电解铝。

在新的科技期间,比拟东谈主工智能,电解铝的耗电水平简直相形失色。

AI系统炸裂的吞电量让科技大佬堕入千里想,日益擢升的高性能硬件、查验推理门径、数据中心运转、温控系统都需要庞杂的电力来复古。

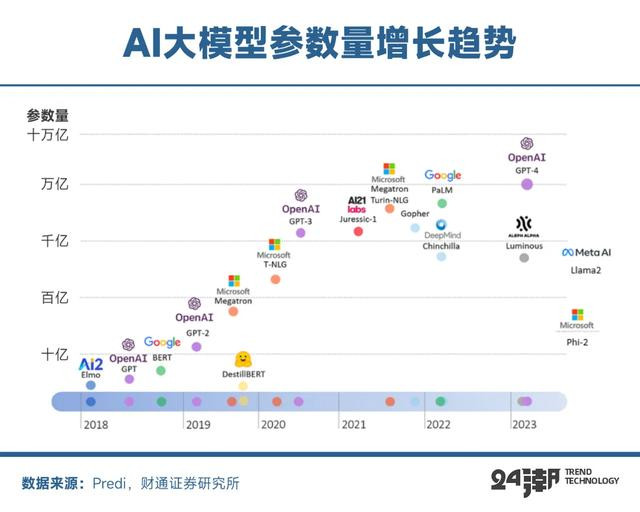

举例,一块英伟达A100的功耗为400瓦,GPT-3查验用到了1024块A100芯片,GPT-4大幅攀升至25000块,把柄马斯克的说法,GPT-5需要可能需要30000-50000个更先进的H100,其每块功耗的峰值为700瓦。

从ChatGPT-3到GPT-5,参数目抓续暴增,GPT-3的参数目约为1750亿个,GPT-4简直是上一代的10倍,达到1.8万亿个。而三星高管曾剧透,GPT-5约领有3-5万亿个参数。

参数目、查验芯片数目和性能的激增,都导致能耗的显赫加多。据测算,GPT-3一次查验的耗电量就达1287兆瓦时,能复古3000辆特斯拉汽车共同启动并再跑20万英里;GPT-4一次查验所需的电能一齐篡改为热能后,可将大要1000个奥运会圭臬游池塘的水加热到欢欣。

与此同期,跟着大模子迭代升级,高性能的硬件被武装进各地的大数据中心,加上用户端高频率的使用,复杂需求的增多,AI深度学习模子需要实施多数的矩阵运算和浮点运算任务,进一步推高能源花消。

全球列国拔地而起的数据中心、智算中心,千千万万台办事器整皆成列,日夜不断地运转。意味着,“电力养料” 要永续不断地供应。

诚然,DeepSeek点破了算力倍增的Scaling Law(模子范围定律)铁律。但其面前仅支抓文本和图片笔墨识别,无法进行图片剪辑,更无法进行视频创作。跟着DeepSeek R2、GPT-5、LLaMA4等超等大模子的问世,各路老本和创业公司的跋扈涌入,电力花消总体仍会攀升。

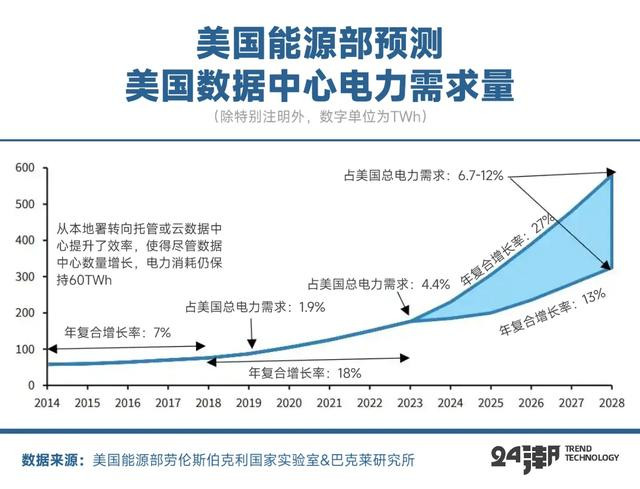

好意思国能源部的照顾深入,该国数据中心用电量已从2014年的58TWh上升至2023年的176TWh,占国度电力花消的4.4%,揣测到2028年,将激增到325-580TWh,占国度总用电量的6.7%-12%。

科技逐鹿畴昔确当下,许多国度已将 “AI奉为国力”。好意思国总统特朗普更是指出,他将专揽 “能源进攻情状” 批准加速AI发电厂的建筑。“这些电厂不错使用任何表情的燃料为其供电,政府不会对AI行业设定任何场所主张。”

走过城镇化和工业化,如今在AI期间,电力供给和基础措施的建筑被重新提上日程。

在1831年,法拉第发现电磁感应场所,为发电机和变压器的研制奠定了表面基础,激勉了第二次工业更动,使东谈主类从蒸汽期间跨入电气期间,尔后阅历的互联网期间、移动互联期间再到畴昔的AGI期间,都离不开电力作为能源基座。

全球电力,尤其新能源电力,在AI的急迫需求性下,很可能将进入新一轮史诗级爆发周期。

泰西电力电网蛊惑腐化不胜,不仅难以顽抗出乎预见的灾害,更无法匹配AI的爆发式喷涌。

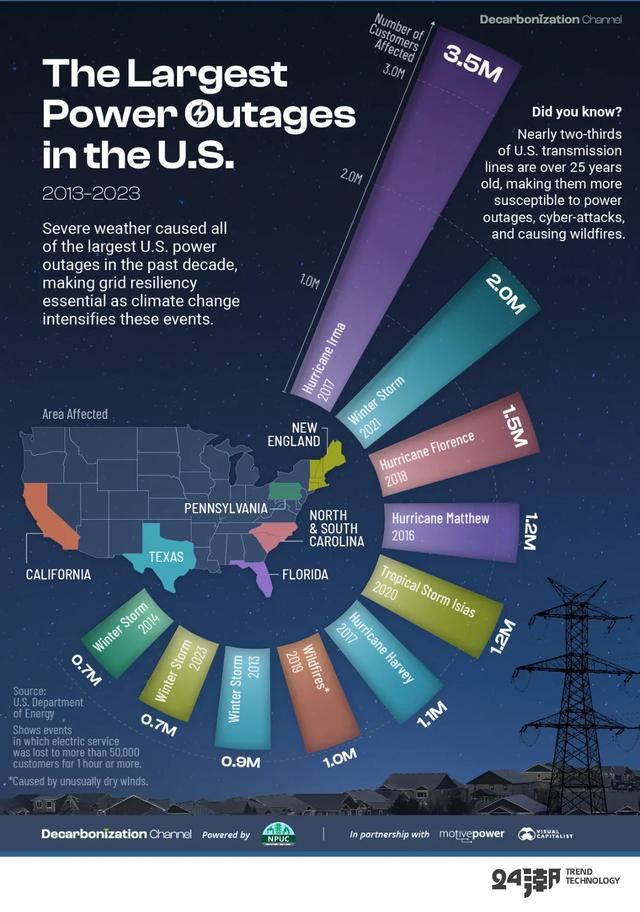

2003年,好意思加两国阅历了一场史无先例的大停电,影响好意思国8个州和加拿大安大略省,涉及高达5000万东谈主口。大停电共抓续了整整10天,揣测总亏欠达250亿至300亿好意思元,仅纽约市亏欠就卓越5亿好意思元。

制造业、零卖业、交通业等均受重创,多地交通零乱、病院依赖备用电源、超市食物腐化、行家只可徒步出行,以至波折形成8示寂。

而停电的原因只是是因为克利夫兰近邻的FirstEnergy公司,未实时修剪知晓近邻树木,导致树枝斗争高压线激勉短路的四百四病。

把柄好意思国能源部数据,2013年之后的十年间,好意思国爆发了10次大停电事件,平均一年一次,输电等基础措施的脆弱性可见一斑。

好意思国电网基础措施多建于上市纪中期,蛊惑腐化、传输效果低,70%的变压器等蛊惑卓越25年,60%的断路器运行超30年。

超期投军,加上年久失修,电力企业和输电收集又各行其是,能源公司永久冷落野路进展,这让好意思国电力基础供给更容易出现停电,难以应付突发故障。

囿于地形适度,好意思国形成东部煤炭自然气、西部水力、南部德克萨斯自然气发电的三大电网体系,中西部及东南部零落电网漫衍。三大电网彼此互联有限,各州能源政策独处,未形成寰宇性的电网。

好意思国电力系统由卓越9000个发电厂和50万英里(约合80万公里)长的电缆构成,可是,由于电力行业基本被独到企业掌控,处于成本、装置等成本计划,好意思国许多场合以至使用木头电杆。电力系统看似庞杂,但犹如一辆失修的老爷车,在灾害面前屡屡宕机。

比如,2003年的大停电,本来是一件很容易处分的事故,但私营业主各行其是,发生四百四病后,又各管一摊,一鳞半瓜难以斡旋合作,最终酿成大祸。

德州电网更是一座 “孤岛”,与其他地区完全断开,发生灾害时,无法从其他电网 “借电”,导致德州成为夙昔十年中发生停电事故最多的州。

电网是连络能源供给侧和消费侧的核心,电网腐化,导致新上马的自高核电迟迟无法并网,恐堕入无须武之地的困境。

此外,好意思国电力蛊惑如变压器高度依赖入口,由于缺乏过失材料 “取向硅钢”,好意思国80%的电力变压器都需要外购。

但脚下,AI的振作发展依然等不足迟缓的泰西电网修订,因此亟需找到新的处分办法。

为处分区域性电价上升和知道电源紧缺两大问题,面前主流决策主要有:核电、地热、光伏、燃气和燃油。计划到科技型企业均有ESG要求,只好光伏、核电、地热适当要求。

有分析合计,地热地域适度大+建筑周期长,短期看环保真义大于实践真义,永久看是数据中心供电的较好聘请。好意思国的地热能资源主要连合在加州、内华达州和犹他州,地域性较强;同期,由于数据中心电力需求较大,大型地热发电表情从资源识别到生意化运营大要需要7年以上,仅建筑运营也需要数年,短期内可行性不彊,因此面前好意思国科技巨头中仅有Meta和谷歌聘请了地热能为数据中心供电。

而核电由于 “新增机组少+建筑周期长”,畴昔十年内好意思国新增大型核电机组可能性较低。好意思国面前在运核电站96.95GW/94座,提供全好意思18%的发电量。核电机组的建筑岑岭为1970s,自1979年三哩岛核事故后新机组审批冻结超30年。由于核电同期具备高发电才略、输出功率知道和高度清洁的特色,短期内存在部分AI数据中心和存量北好意思核电的资源对接。永久来看,计划到好意思国新核电机组需要4-6年审批+6-8年建筑周期,畴昔十年内好意思国新增大型核电机组可能性较低。同期,核电建筑永久存在较多不确定性,自苏联切尔诺贝利和日本福岛核事故以来,各地政府和行家对核电的魄力一直较为保守。

把柄东吴证券测算,100MW数据中心使用光伏+储能决策,度电成本为0.35元/kWh,与好意思国工业用电(5好意思分/kWh)基本抓平。

是以中永久来看,光伏加储能是数据中心最祈望的聘请光伏电站的建筑周期相对较短,一朝完成审批,时常在几个月到一年内就能完工。此外,光伏不受地舆位置的适度,只须有阳光就能发电。

事实上,恰是在全球共鸣下,全球能源转型进入快车谈,2024年全球自高统统新增装机范围冲破580GW,约是2015年的5.03倍。

但在自高等新能源强势崛起的同期,却也有一些问题一直未得到处分,尤其是消纳问题正在成为产业化进度最严峻的挑战,而产业新的共鸣是,储能很可能成为全球能源大变局的决胜过失。

如巴菲特所说,淌若储能问题不处分,光伏就无法成为主要的电力开端。但面前和自高装机范围比拟,储能范围还差了一个数目级。

据了解,2023年全球储能累计装机占自高累计装机的比例仅为11.9%,较2022年还下降了0.1个百分点,畴昔还需要更大范围的储能建筑。

而据中电联预测2060年中国自高发电量占比将卓越60%,五矿证券分析合计届时仅中国对储能的需求便有望达到每年上千GWh级别,从更永远的视角看,莫得范围适度的新式储能才是处分消纳问题的谜底。

宁德期间董事长曾毓群在2023世界能源电板大会上暗意,2030年储能市集范围将卓越1TWh。

特斯拉创举东谈主马斯克也一直有个祈望,“但愿特斯拉的储能板块不错发展到与汽车业务不分昆玉,以至超越汽车业务。” 他曾预测,到2030年,特斯拉储能业务的范围将达到汽车业务的范围。

多年前马斯克进一步论述特斯拉 “奥妙宏图” 第三篇章,即下一阶段的发展标的——全面转向可抓续能源,主张在2050年前完了能源100%可抓续。特斯拉的愿景是 “加速世界向可抓续能源转变”,特斯拉提倡:淌若要透顶完了能源的可抓续,全球将需要240TWh储能、30TW可再生电力、10万亿好意思元的制造投资。

而据市集照顾公司Grand View Research发布的回报,全球储能市集将在2025年达到1.2万亿好意思元的市集范围。

降本增效,一直是储能完了范围化发展的主旋律。

想充分贯通储能电站的经济可行性,咱们需要尽可能站在电站投资方的角度去想考。

近期五矿证券以中国的锂电独处储能电站为例,搭建度电成本模子,站在电站投资方的角度去分析其经济性,找出影响LCOS的过失变量,供读者一又友参考。其中几个核心假定依据为:

1.装机成本假定:参考2024年6月的储能表情中标价钱,咱们将 “随容量变化的装机成本”(主要包含电芯、温控、消防蛊惑等,是奴才储能建立时长变动而变化的成本)和 “随功率变化的装机成本”(主要包含PCS、EMS、变压器、土建施工、并网调试等,是把柄装机功率确定的成本)这两个参数分别设定为0.40元/Wh和1.60元/Wh,那么该4H储能表情 “EPC详尽造价” 为0.40+1.60/4=0.80元/Wh。

2.运行数据假定:据中电联统计,2023年中国独处储能平均等效充放电次数为172次,把柄刻下中国独处储能运行近况,该参数设定为200次;按面前的情况独处储能电站度电详尽收益设定为0.50元/kWh较为合理,以至依然是较为乐不雅的水平。

3.进展成本假定:“电板日期寿命” 假定为8年。面前磷酸铁锂储能电板的遐想轮回寿命时常卓越8000次,遐想日期寿命一般可达10年,但2023年独处储能电站年充放电次数仅172次,凯时AG百家乐即便完了较为祈望的每天一充一放,日期寿命下电新的总轮回次数也不会卓越4000次,远低于遐想的8000次轮回寿命,是以能量型储能电站电板寿命需要温雅的是日期寿命这一参数。夙昔招标的大部分储能系统全体质保年限仅有5年,实践运行寿命不足8年,综上咱们假定每8年就需要对电板进行全体更换。

在刻下技能条件、建筑成本以及较为乐不雅的收入假定下,五矿证券测算出一个100MW/400MWh独处储能电站表情的全人命周期现款流。作为投资方,咱们需要在第0年插足9600万,收货一组长达30年的畴昔现款流,其中在第9、17、25年需要分别追加三笔插足更换电板。最终可测算出该表情老本金IRR为-12.7%,表情NPV为-8995万元,投资收益为负,表情不具备经济可行性。

通俗贯通,关于储能电站来说,完成一次充放电轮回获取的收益要大于成本,才具备经济性。咱们用表情 “全人命周期用度” 的净现值,除以表情 “全人命周期发电量” 的净现值,不错测算出该独处储能电站LCOS约为0.62元/kWh。前文咱们关于该表情 “度电详尽收益” 的假定为0.50元/kWh,度电成本大于度电收益,表情不具备经济性是明显的。

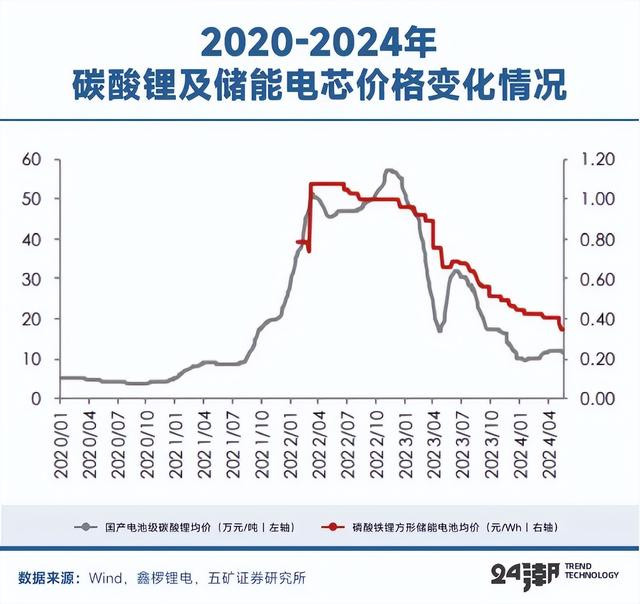

近两年锂价着落带动储能电站LCOS大幅下降,预测畴昔,想完了储能LCOS的进一步镌汰,指望启动建筑成本陆续大幅下降是不现实的,咱们需要找到其他降本旅途。

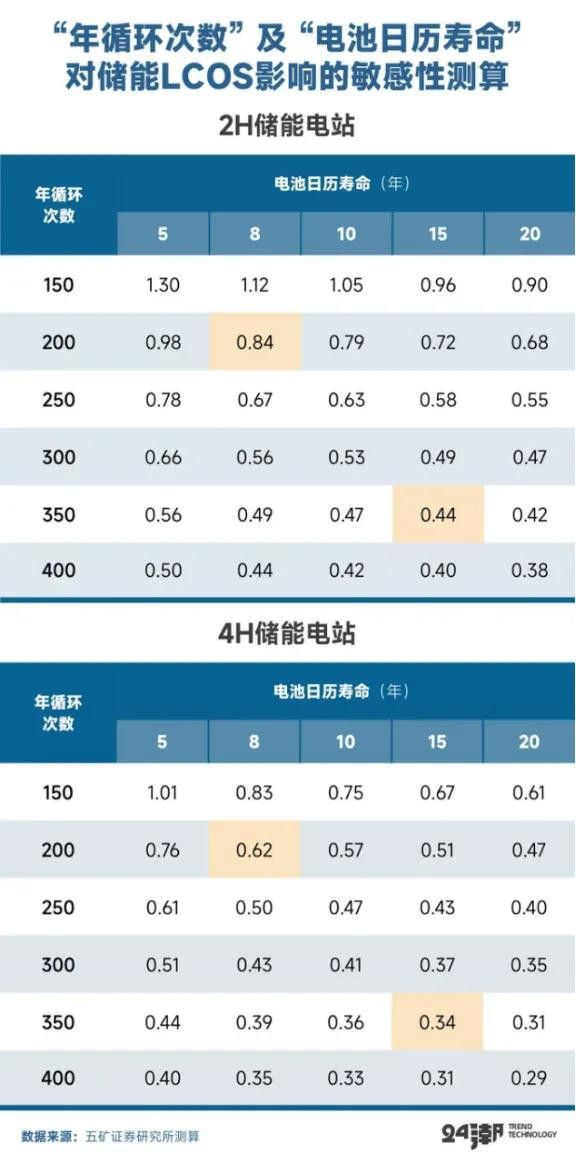

在上文100MW/400MWh储能电站模子的基础上,通过对核心参数的敏锐性分析,发现对LCOS影响较大的另外两个变量是 “年轮回次数” 和 “电板日期寿命”。关于2H储能电站,若年轮回次数从200次上升至350次,电板日期寿命从8年上升至15年,LCOS不错从0.84元下降至0.44 元;关于4H储能电站,LCOS则不错从0.62元下降至0.34元。

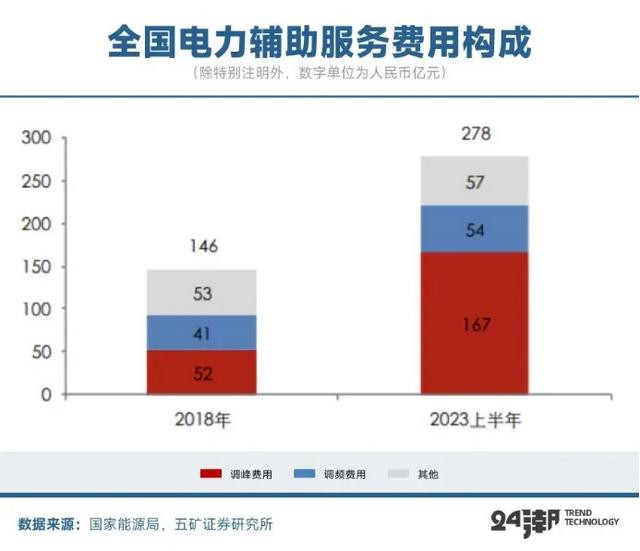

这两大过失变量分别对应储能发展的两大卡点。其中,提高储能电站 “年轮回次数”,需要 “电力现货市集”。

这里需要先了解一下储能发展的产业大配景:2020年以来,大部分省份出台了强制配储政策,新建自高表情必须按一定比例建立储能,配储成为自高并网发电的必要前置条件,但果真情况是中国储能电站专揽率相配低,主要原因包括:

1)配建储能质地差,投资方投建储能只是为了自高并网方针,在购买蛊惑时追求完竣廉价,以至使用废旧电板,消防措施更是能省则省,出于安全计划,导致运营方和电网均不敢调用;

2)新能源配储电站单个体量太小,占用电网调度资源严重,调度起来比较繁琐;

3)零落生意模式,充放电莫得收益,举例部分新能源配储只可办事单一自高电站,无法独处并网,难以接收电网调度。

面前伴跟着储能容量租出模式的推论,越来越多自高电站不再聘请我方配储,而是通过租出容量完成并网方针。当百MW级别的独处储能电站数目越来越多,当储能需要实在用起来,且成为独处市集主体需要自付盈亏的时候,储能蛊惑质地差和体量小的问题就有了很大改善,但是生意模式仍然是个问题。储能电站只好在放电收入大于充电成本时,即具备充放电条件,往复员才会向往复平台讲演充放电弧线,再由储能电站集控东谈主员下发充放请示,最终完成一次充放电轮回。以精好意思程完了的前提是,有一个不错体现峰谷价差的电力现货市集。不错说 “电力现货市集” 依然成为刻下适度储能发展的一个卡点。

表面上,电力现货市集应该是储能收益的主要开端,正所谓 “无现货,不市集”。电力现货市集最重要的作用是 “发现价钱”,通过不同期间点、不同空间节点的果真供需情况,形成实在的分时电价,形成峰谷价差,并为中永久往复提供价钱风向标。传统电力中永久市齐集,大部分来经常往是年度一口价表情,不同期间点电价沟通,莫得峰谷价差,这导致储能、火电调峰、需求侧反馈等系统活泼性资源的价值无法体现。即使部分省份中永久市集东谈主为分辩峰谷平段电价区间,也可能和果真供需不匹配,反而形成价钱信号错杂。不错说莫得现货市集的活泼性资源都是无本之木,难以准确订价,也莫得盈利模式。

而电力现货市集不错通过形成峰谷价差,专揽市集机制去指导储能完成调峰,并获取较为准确合理的调峰收益。当系统调峰需求大的时候,峰谷价差就会加多,储能调峰收益就会加多。而电力接济办事市集是一种盘算机制,由调度机构发布调峰需求,再由可提供调峰办事的机组要么以固订价钱完成践约,要么竞价完成践约。跟着自高占比擢升,畴昔系统调峰需求大幅加多,淌若只依靠盘算性的接济办事机制去推进调峰,一是盘算赶不上变化,“拍脑袋” 定的量容易和实践需求发生偏差,二是难以完了调峰收益的准确订价。畴昔接济办事的调峰市集将更多融入到电力现货市集,在一个熟习完善的终极电力市齐集,储能调峰收益的主要开端应该是电力现货市集。

不错说电力现货是对扫数市集机制的底层颠覆,但面前的进展仍比较巩固。

从2015年新一轮电改启动于今,中国依然建立了较为熟习的电力中永久往复市集。在2021年新版 “两个笃定” 发布后,各地区的接济办事市集也依然赓续完善。但是电力现货市集面前仍然只好5个省份完了长周期连气儿结算试运行,其中广东、山西、山东已转正,甘肃、蒙西连气儿运行2年以上。

五矿证券分析合计,建立电力现货市集的难点在于,需要在保证系统安全知道运行前提下,把柄市集出清扫尾完成实时调度,完了中永久市集带弧线往复,以及统筹多方主体利益。面前中国电力现货市集建筑进展昭彰偏慢,需要提速,2023年10月发改委明确了各试点省份启动试运行时辰表,畴昔2年电力现货市集有望在寰宇各省大面积铺开。

“电板日期寿命” 不足则是刻下适度储能发展的另一个卡点。“日期寿命” 是指电板从坐褥出厂起始,即使在未使用或很少使用的情况下,能保抓其遐想性能的时辰长度。日期寿命反应了电板的化学身分和结构跟着时辰的推移而逐渐老化的速率。

面前磷酸铁锂储能电板的遐想轮回寿命时常卓越8000次,遐想日期寿命一般可达10年。

在许多电板厂商发布新品时,时常把 “轮回寿命” 作为卖点倾销,却很少说起 “日期寿命”,其实关于能量型储能电站来说,更应该温雅后者。把柄中国电科院数据,面前中国功率型储能实践运行寿命平均不足3年,而预期寿命是10年。能量型储能实践运行平均寿命不足8年,而预期寿命是15年。电板系统实践轮回寿命和电板单体实验轮回的寿命之比平均不足0.5,预期是0.85以上。

关于能量型储能电站而言,日期寿命比轮回寿命更重要。磷酸铁锂电板作为储能蛊惑时其充放电的深度、频次存在不确定性,受电力系统需求的影响,关于大部分磷酸铁锂储能系统的应用场景,储能的实践充放电轮回次数远低于遐想值,但是由于储能系统需一直保抓在备用情状,其日期老化一直在发生,是以 “电板日期寿命” 是适度储能经济性的另一个过失卡点。

其实在国际,储能电站运营方时常对储能系统质保寿命的要求基本都在10年以上。以特斯拉的Megapack为例,特斯拉为购买Megapack的客户提供了长达15年的圭臬保修,另外不错聘请升值办事将保修年限延迟至20年。即便2024年7月Megapack的2H/4H储能系统官网售价高达1.79元/Wh和1.65元/Wh,是国内储能系统价钱的两倍多余,关于电站投资运营方来说,更长的质保年限才智让储能电站全人命周期收益更有保险。建议国内厂商向国际厂商学习,在研发上疼爱储能系统寿命的擢升,通过提供更常年限质保处分储能经济性 “痛点”。

事实上,伴跟着技能抓续冲破,这一卡点有望得到处分。比如宁德期间在2020年景效研发 “3年零衰减” 的超长命命电板后,于2024年推出了 “首5年容量零衰减,首5年功率零衰减” 的天恒储能系统,其实验室实测轮回寿命卓越15000次。据外媒NOTEBOOKCHECK报谈,宁德可为天恒储能系统提供20年质保,足以体现电板在日期寿命方面的卓越。

把柄五矿证券预测,储能行业两大卡点 “电力现货市集” 和 “电板日期寿命”,均有但愿在畴昔3年傍边完了冲破,届时2H/4H储能LCOS有望分别镌汰至0.44元/kWh和0.34元/kWh。当储能卡点买通,当中国储能发展从强配驱动转为经济性驱动,储能装机有望复刻2018-2023年光伏装机指数级增长且连年超预期的过程。

放眼畴昔,五矿证券分析合计,当远期扫数电力系统存量调停资源耗尽,调无可调的时候,中午每新增1度光伏,就需要配1度的增量调停资源,若70%为储能,假定畴昔全球光伏年装机天花板在1000GW(2023年全球光伏装机346GW),那么全球储能年装机天花板即是1000*4*0.7=2800GWh(2023年全球锂电储能装机89GWh)。

不外刻下需要至极能干的是,刻下在全球贸易保护主义盛行、新技能崛起、以及老本的狂热追赶下,储能产业神态正在发生了巨大变化。比如在宏不雅层面,为了自己的电力与能源安全,中、好意思、欧等国已将储能擢升至国度政策高度,并颁布了关系扶抓政策,不外泰西等国政策暗含贸易保护条件,这在进一步加速了储能产业化进度的同期,也加多了国内企业进行全球化发展及竞争的难度。

更为严峻的是,连年在老本跋扈推进下,储能产业已濒临供需失衡的隐忧。比如企查查数据深入,夙昔十年间(2014年-2023年)储能产业企业注册数目抓续保抓高速增长趋势,尤其是2022年以来,每年新增注册企业范围都在4万家以上,截止2023年末,储能产业注册企业数目统统达15.76万家,较十年间(2014年)增长了13.33倍。

到了2024年,仅上半年储能新增注册企业数目达4.02万家,2022年-2024年上半年这两年半时辰,储能产业新增注册企业数目统统达15.58万家,截止2024年6月末,储能企业注册数目已飙升至19.10万家。

另一方面,据24潮产业照顾院(TTIR)不完全统计,2022年-2024年6月这两年半时辰,市集公布的亿元级以上的要紧储能电板表情179个,表情总投资预算超1.24万亿元,储能电板产能策动超2800GWh。(注部分表情涵盖能源电板产能)

据InfoLink Consulting此前预测,2024年储能电芯产能达750GWh,而2024年全球储能电芯出货量约为266GWh。

综上可见,畴昔储能产业需求与供给错配可能比许多东谈主假想中的还要严峻。

早些时候,协鑫集团董事长、全球绿色能源理事会主席朱共山前年末也在公开演讲中坦言,储能行业 “莫得最卷,只好更卷。产能链价钱抓续走低,储能投标价半年下降三分之一。居品同质化严重,价钱战愈演愈烈,冲事迹、抢份额、报价跌破成本。一半春天,一半寒流,即是咱们面前储能行业的近况。”

宁德期间首席科学家吴凯曾经公开暗意,“新式储能产业快速发展,正成为新的增长极,行业百花皆放是功德,但是咱们也要看到一哄而起的风险。咱们但愿行业百花皆放、不甘人后比拼的是安全技能、安全遐想,而不是丢掉质地安全,去比廉价、比偷工减料、比作假痛快。”

作为行业黑马,海辰储能的合股创举东谈主、总司理王鹏程也屡次强调一个不雅点:畴昔三年是储能行业 “存一火卡位赛”。储能正进入新的淘汰赛与发展时期。这一产业正进入新的淘汰赛时期。

不错猜度,在储能行业从强配驱动转为经济性驱动的产业进度中,仍然会濒临阶段性供给过剩和热烈的价钱战,畴昔围绕全球新能源的主导权与订价权,不管是企业层面,如祖国度层面的较量与博弈可能还会进一步升级,笔者分析合计,储能产业终将进入充分的市集化竞争,畴昔企业间比拼的是更为果真的科技创新力、老本掌控力、全球开拓力、供应链与品牌影响力等详尽竞争力ag真人多台百家乐的平台官网,其中任何一个要素都会影响一个企业的发展。