友情链接:

信达证券股份有限公司姜文镪近期对仙鹤股份进行策动并发布了策动领路《盈利回暖,广西&湖北基地孝敬增量领路内容提要》,给以仙鹤股份买入评级。

仙鹤股份(603733)

事件:近日Arauco公布3月报价,针叶银星/阔叶明星/施行金星诀别为825/610/690好意思金/吨,25年于今已相连三轮提价,较24年12月诀别+40/+60/+20好意思金/吨。

资本改善,纸价慎重,吨盈利周期朝上。浆价提拔下,公司2月对热敏纸全系列家具价钱上调0.02元/日常米、3月热转印、格拉辛等日用破钞品类迎来旺季、咱们瞻望价钱有望小幅提涨。资本方面,咱们瞻望24Q4中旬廉价浆冉冉入库,25Q1资本有望改善,助力吨盈利底部回暖。此外,咱们瞻望浆价仍处上行通谈,跟随广西/湖北基地浆/纸爬坡,25Q2盈利有望彭胀,25年公司盈利有望保捏靓丽推崇。

成长旅途清澈,爱好浆纸协同带来恶果改善。24年公司广西&湖北林浆纸基地接踵落地,两大姿首首期统统将投产90万吨以上造纸产能及90万吨傍边纸浆产能。把柄咱们测算,公司2025年造纸产量增速高达30%+。此外,浆纸协同有望带来盘算推算资本改善,ag百家乐回血孝敬增量利润。把柄咱们追踪,1)公司广西基地原土林木资源充沛、单独木浆坐褥资本较外购显着具备资本上风;2)湖北芦苇资源丰富,公司积极探索芦苇浆替代桉木浆,一都系统买通明坐褥资本有望改善。

龙头上风明确、订单充沛,25年形式有望加快都集。市集大都回归特纸新增产能无法消化,供需形式恶化导致价钱承压。新增投产现在仍都集于龙头纸企,跟随仙鹤产业链延展至上游木浆、甚而林地,资本上风进一步放大,形式有望捏续优化(23年特纸CR9为59.2%、同比+1.5pct)。

盈利预测&投资评级:咱们瞻望2024-2026年公司归母净利润诀别为10.6、14.4、17.9亿元,对应PE估值诀别为13.7X、10.1X、8.1X,保管“买入”评级。

风险教唆:终局需求不足预期,产能投放不足预期,竞争加重。

证券之星数据中心把柄近三年发布的研报数据盘算推算,国金证券张杨桓策动员团队对该股策动较为久了,近三年预测准确度均值为76.89%,其预测2024年度包摄净利润为盈利10.45亿,把柄现价换算的预测PE为13.93。

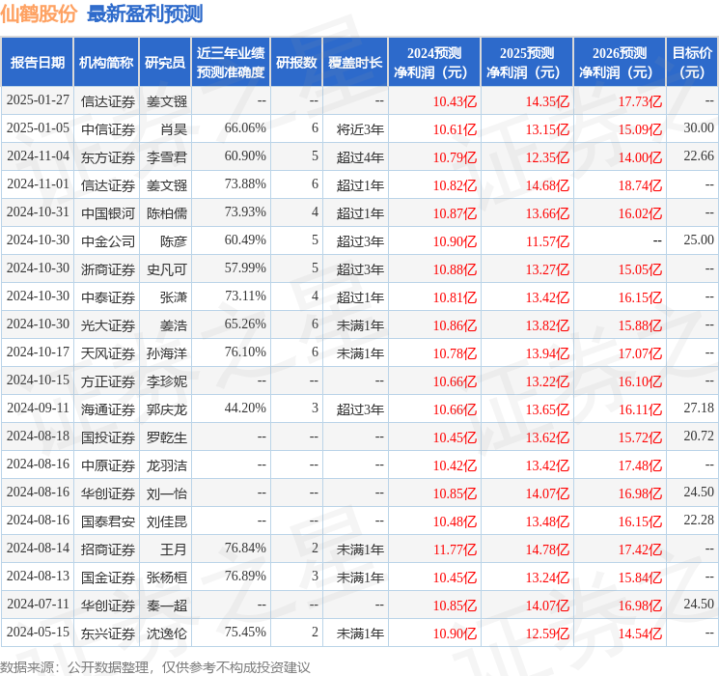

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;昔时90天内机构指标均价为20.02。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号)百家乐AG,不组成投资提倡。

热点资讯