2024年,中国A股商场指数从岁初的千里寂谷底,到9月24日新政后的绝地反击,随后商场在一系列褂讪增长计谋的全心呵护下稳步举高,抑止了指数结合两年的下降趋势,万得全A指数全年高涨10%,商场心思迟缓升温,职权ETF基金范围大爆发;沪深300指数和中证红利指数永诀高涨14.68%和12.31%,蓝筹股和红利股的价值愈加突显。

A股一级商场方面,新“国九条”的出台对券商投行业务提议了更高条件,在严监管、防风险、促高质料发展的计谋基调下,2024年内地股票商场股权融资数目和金额呈现较猛经由的下降。据Wind数据统计,2024年中国内地股票商场包含IPO、增发和可转债等多种面目的全口径募资事件共265起,较昨年减少512起,悉数召募金额为2,693亿元,同比下降74%。全年IPO刊行102起,同比减少212起;IPO融资范围663亿元,同比下降82%。全年增发名堂120起,同比减少200起;增发融资范围为1,624亿元,同时下降68%。

机构承销维度,中信证券以835.62亿元的总承销金额位居榜首,承销数目55起,商场份额占比达31.03%;第二名中金公司,承销金额为335.02亿元,承销数目为25起;华泰纠合以251.61亿元的承销金额位居第三,承销数目为21起;中信建投位居第四,承销金额230.70亿元,承销数目为32起;国泰君安位居第五名,承销金额188.08亿元,承销数目为24起。

股权融资商场概览

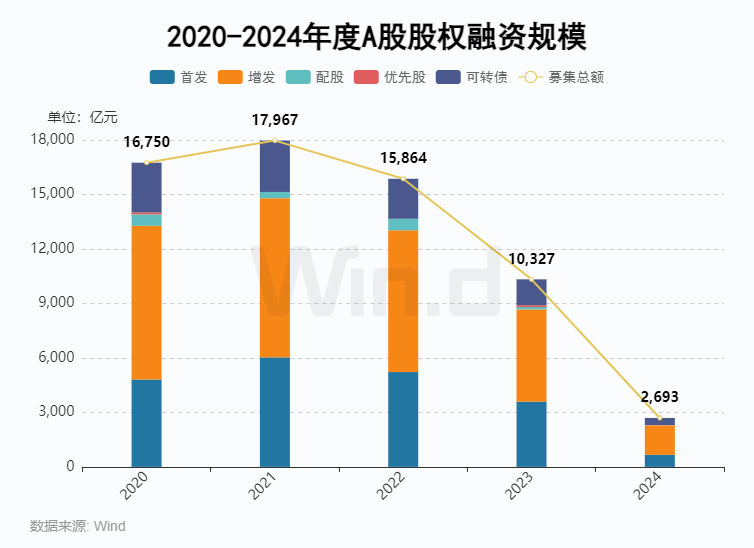

1.1近五年融资范围趋势

2024年,A股融资事件共265起,同比减少512起;股权融资总金额为2,693亿元,较昨年同时下降74%。其中,IPO名堂为102起,同时减少212起;召募金额为663亿元,同比下滑82%。增发名堂120起,较昨年同时减少200起;召募金额为1,624亿元,同比下降68%。可转债名堂42起,较昨年同时减少94起;召募金额为388亿元,同比下降73%。

1.2融资面目漫步

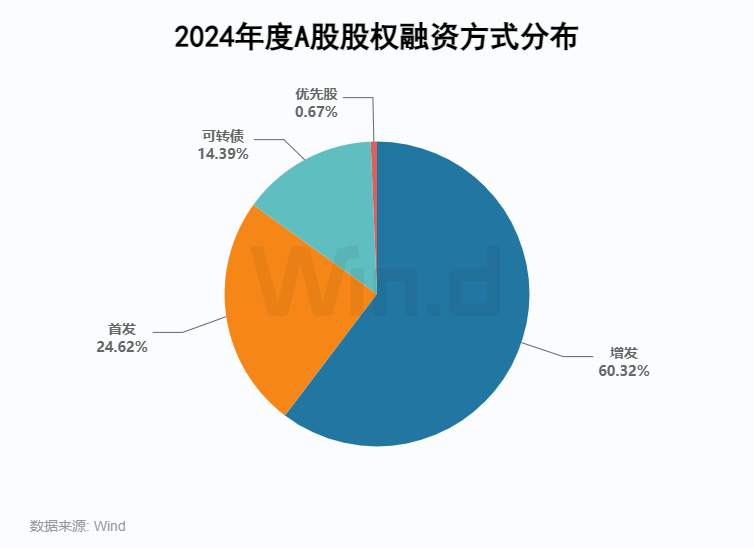

具体从各个融资面目来看,2024年IPO名堂102起,募资范围为662.80亿元,占比为24.62%;增发120起,募资范围达1,624.27亿元,占比达60.32%;可转债42起,募资范围387.57亿元,占比为14.39%;优先股1起,募资范围17.90亿元,占比为0.66%。

1.3融资主体行业漫步

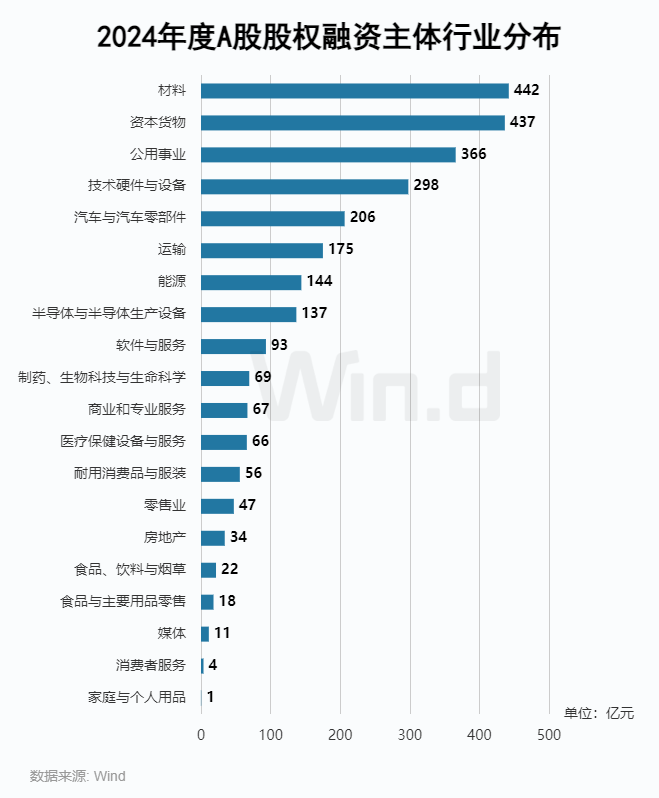

从各个行业的融资情况漫步来看,材料行业以442亿元的募资金额位列第一,老本货品行业以437亿元的募资金额排名第二,公用奇迹行业以366亿元的募资金额排名第三,家庭与个东谈主用品行业募资1亿元排名垫底。

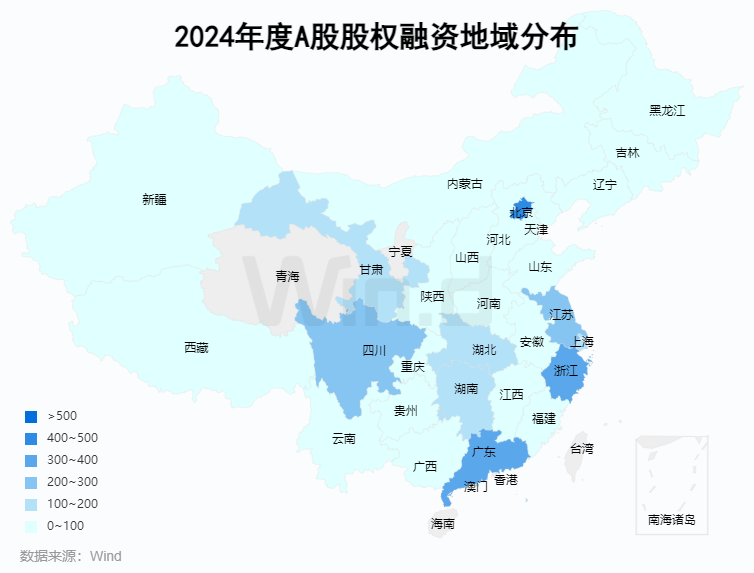

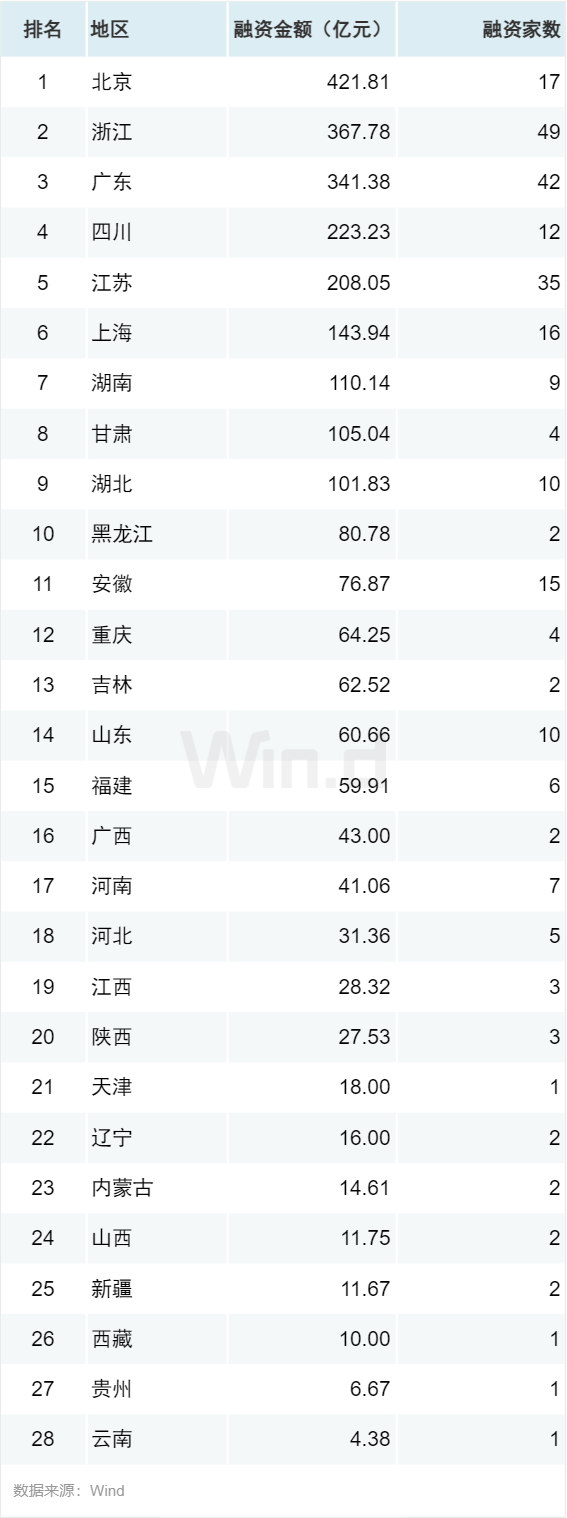

1.4融资主体地域漫步

从融资地域漫步来看,北京以421.81亿元的募资范围排名第一,募资名堂为17起;浙江以367.78亿元的募资范围排名第二,募资名堂49起;广东以341.38亿元募资范围紧随自后,募资名堂为42起。募资范围破200亿的地区还有四川和江苏,募资金额永诀为223.23亿元和208.05亿元。

首发篇

2.1IPO刊行范围趋势

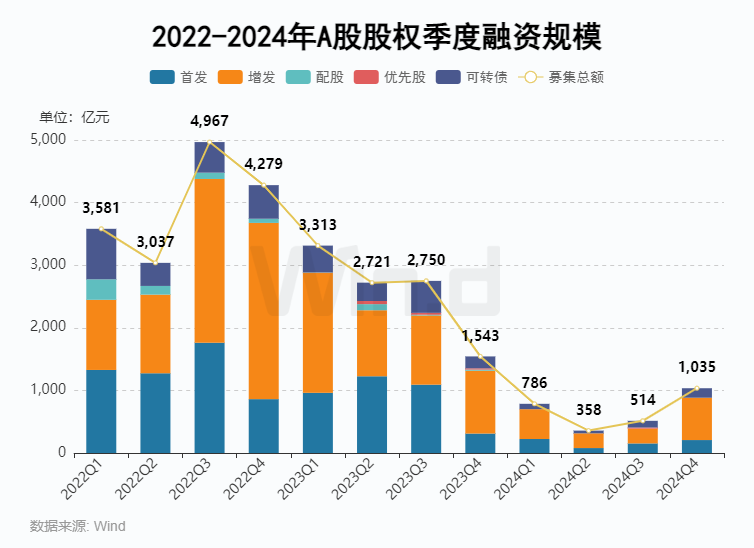

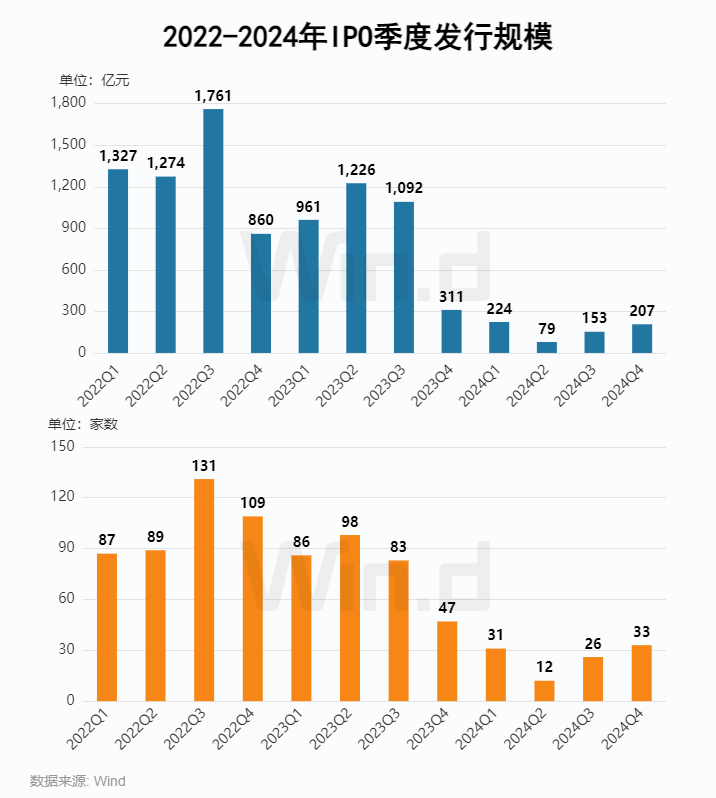

2024全年IPO刊行102起,同比减少212起;募资范围为663亿元,同比下降82%。分季度来看,各季度数目永诀为31起、12起、26起和33起,各季度募资范围永诀为224亿元、79亿元、153亿元和207亿元,第三、四季度IPO出现小幅回升。

2.2IPO上市板块漫步

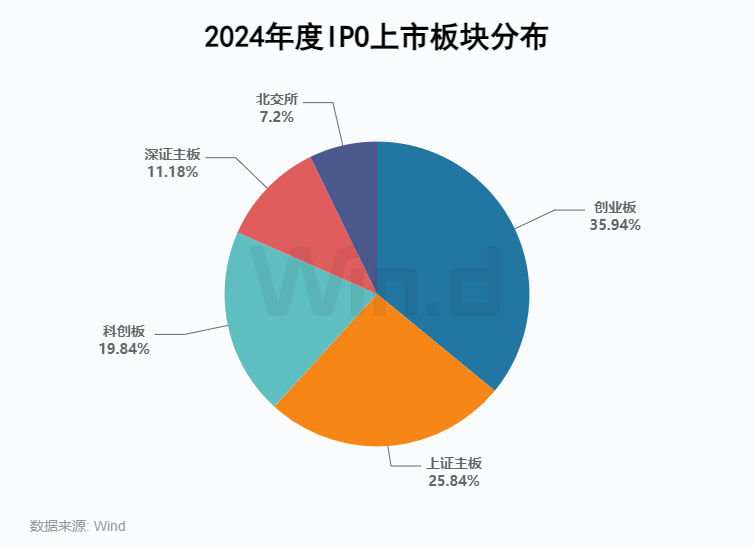

从上市板块来看,双创板块企业召募金额占全商场召募总数达到55%,其中科创板IPO刊行15起,召募金额131.48亿元,占比达19.84%;创业板IPO刊行40起,召募金额238.25亿元,占比为35.95%;上证主板IPO刊行17起,召募金额171.25亿元,占比25.84%;深证主板IPO刊行7起,ag百家乐技巧召募金额74.08亿元,占比11.18%;北交所IPO刊行23起,召募金额47.74亿元,占比7.20%。

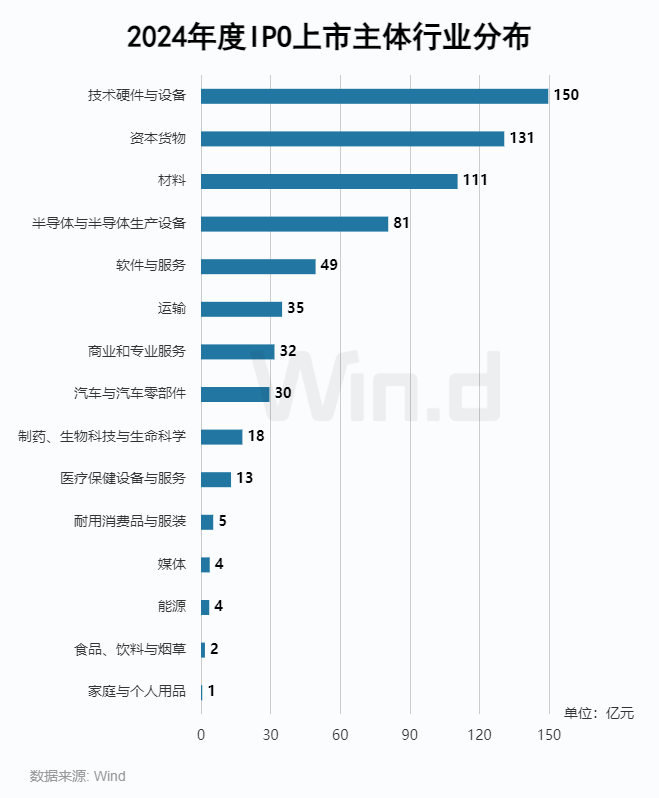

2.3IPO上市主体行业漫步

从主体行业维度看,2024年时候硬件与诞生、老本货品和材料行业募资额均跨越100亿元,IPO数目永诀为20家、26家和19家,募资额永诀为150亿元、131亿元和111亿元。

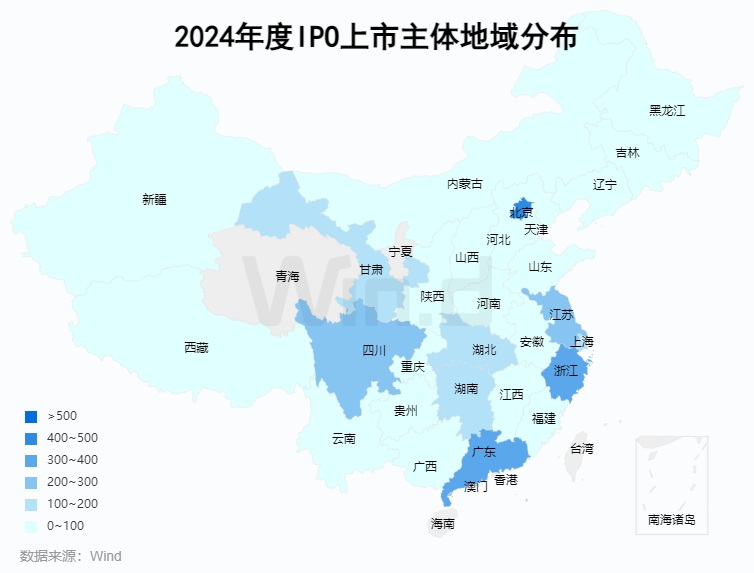

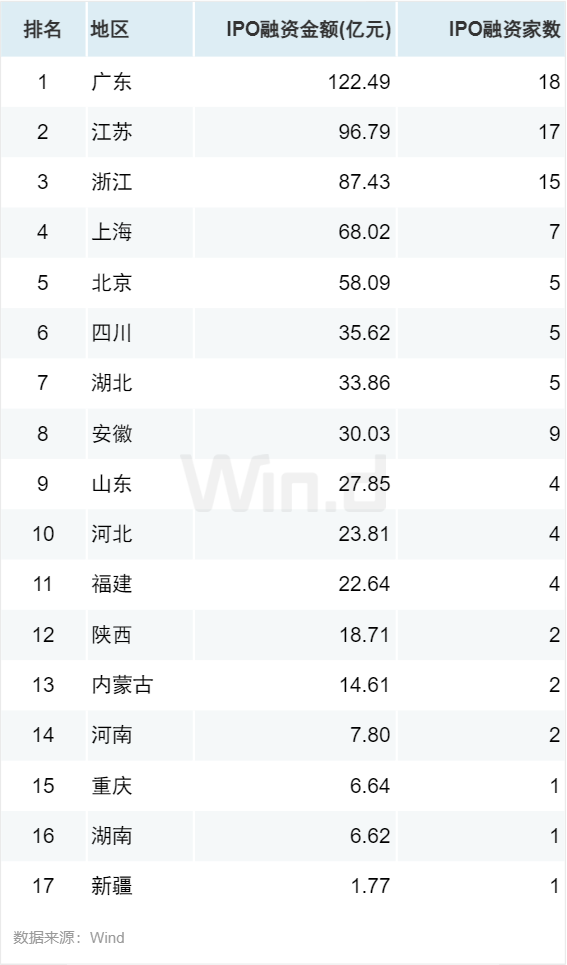

2.4IPO上市主体地域漫步

从地域漫步来看,广东以18起IPO募资金额122.49亿元居于第一,江苏以17起IPO募资金额96.79亿元排名第二,浙江以15起IPO募资金额87.43亿元排名第三。

2.5IPO融资金额Top10

2024年,IPO融资范围最高的为国货航,募资金额34.95亿元。募资范围前十名堂里,科创板和上证主板各占据4席。

增发篇

3.1近三年增发融资趋势

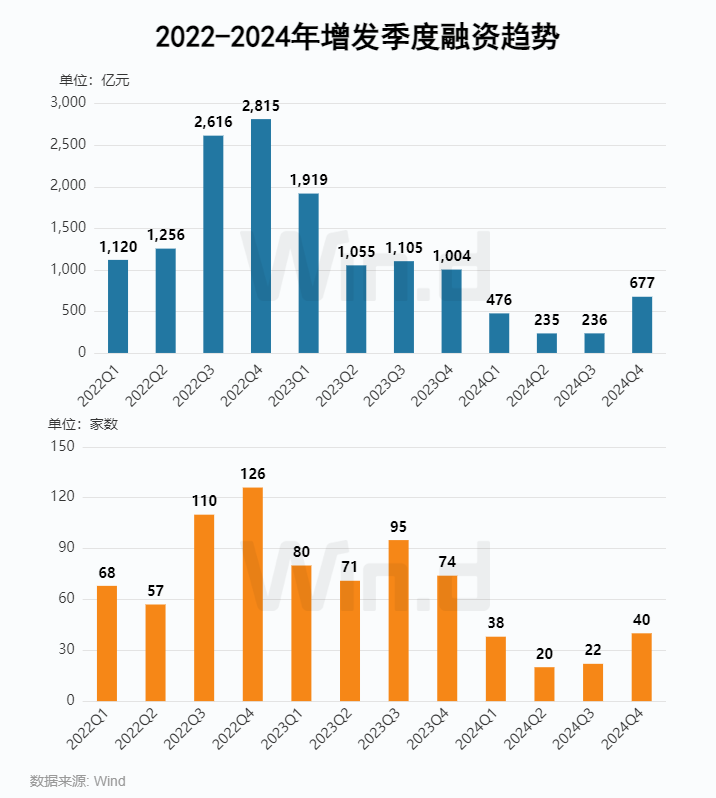

从增发融资连年趋势来看,2024年增发合座融资范围不时呈缩减态势,全年增发名堂120起,较昨年同时减少200起;召募金额为1,624亿元,同比下降68%。

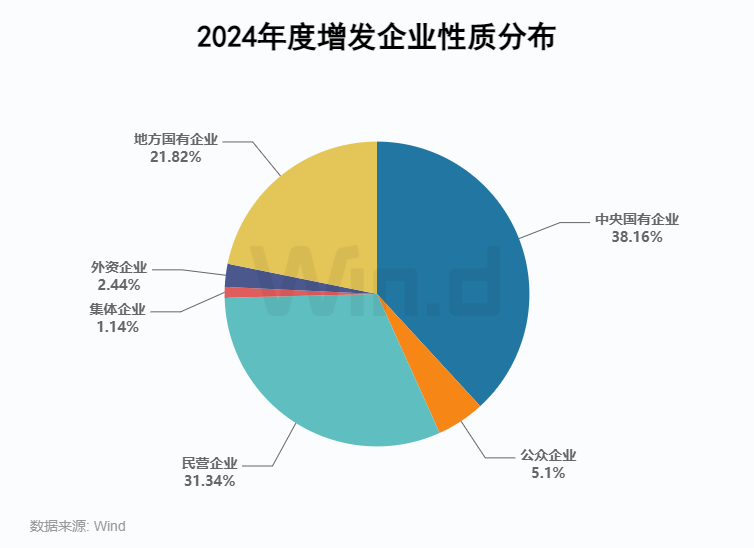

3.2增发企业性质漫步

从增发企业漫步来看,中央国有企业和民营企业已经增发募资的主体扮装,募资总数永诀为619.77和509.07亿元;其次为方位国有企业,募资总数为354.35亿元;公众企业和外资企业募资金额永诀为82.90亿元和39.65亿元。募资派系方面民营企业亦占据完全性份额,高达77起,商场占比达64%。

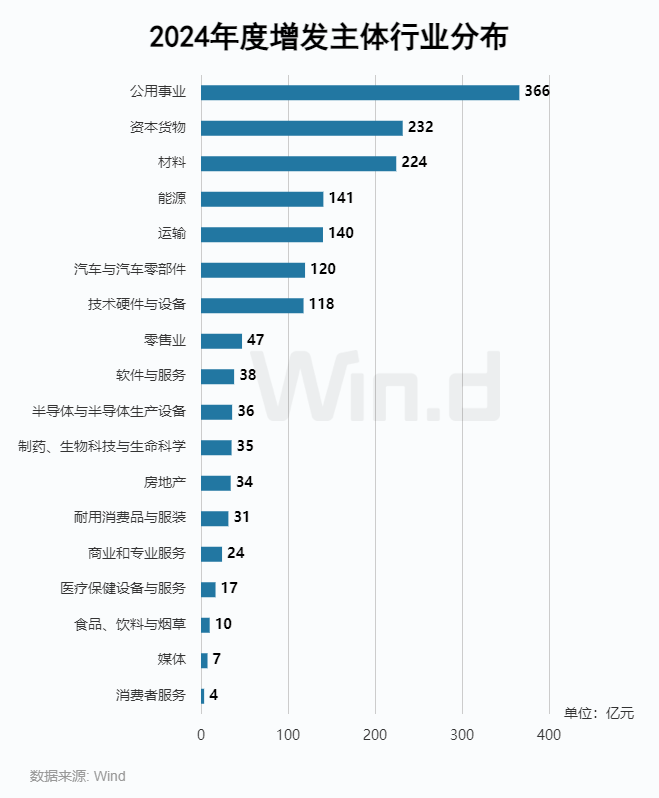

3.3增发主体行业漫步

从增刊行业漫步来看,公用奇迹行业募资金额处于完全最初地位,金额为366亿元;其次是老本货品和材料行业,募资金额永诀为232和224亿元。

3.4增发主体地域漫步

2024年,增发融资范围最高的区域为北京,募资金额355.71亿元,共计11起名堂。广东和浙江永诀以165.15亿元和157.96亿元的募资额位居第二名和第三名,募资名堂永诀为18起和20起。

3.5增发名堂融资Top10

2024年,增发募资范围最大的名堂为中国核电,募资额高达140亿元,本次刊行用于名堂融资。排名第二的融资名堂为中国石化的增发名堂,募资金额悉数120亿元。

机构篇-总榜

4.1券商承销总金额排名Top20

从券商承销维度来看,中信证券以835.62亿元的总承销金额傲居承销金额榜榜首,亦然独逐个家承销范围超500亿元的券商投行;中金公司以335.02亿元的承销金额位居第二;华泰纠合以251.61亿元的承销金额位居第三;随后是中信建投,承销金额为230.70亿元;排名第五位的是国泰君安,承销金额为188.08亿元。

4.2券商承销总派系Top10

从券商承销数目来看,中信证券以55起承销数稳居榜单第一,中信建投以32起承销数位居第二,中金公司以25起位居第三。此外,国泰君安和华泰纠合永诀以24起和21起承销数干预榜单前5名。

机构篇-首发

5.1IPO承销金额Top10

从IPO承销金额来看,中信证券以132.78亿元的承销金额位列第一,华泰纠合承销金额85.38亿元排名第二,中信建投承销金额61.53亿元排名第三。

5.2IPO承销派系排名榜

从IPO承销数目来看,中信证券和中信建投以12起承销数目并排排名第一;华泰纠合和国泰君安以9起承销数目并排排名第三;海通证券7起排名第五。

5.3科创板IPO承销金额Top10

科创板IPO承销金额最高的是华泰证券,共27.84亿元;位居第二名和第三名的是中信证券和海通证券,承销金额永诀为27.25亿元和18.85亿元。

5.4科创板IPO承销派系Top10

华泰证券、中信证券、海通证券和中金公司在科创板IPO名堂承销量排名中并排第一,均承销3起。

5.5创业板IPO承销金额Top10

创业板IPO承销金额有三家券商冲破20亿,位居第一的是华泰证券,承销金额为30.22亿元;民生证券以26.20亿元的承销金额位居第二;中信建投以21.69亿元的承销金额位居第三。

5.6创业板IPO承销派系Top10

从创业板IPO承销数目来看,中信建投以5家承销数目位居第一,华泰证券和国泰君安以4家承销数目并诸君居第二, 中信证券和中金公司以3家的承销数目并诸君居第四位。

5.7北交所IPO承销金额Top10

2024年北交所承销金额最高的是中信建投,承销金额为9.18亿元;排名第二的是第一创业承销保荐,承销金额为5.55亿元;排名第三的是兴业证券,承销金额为3.98亿元。

5.8北交所IPO承销派系Top5

从承销名堂数目来看,中信建投以4起承销派系位居第一;第一创业承销保荐、国新证券、东吴证券和民生证券以2起承销数目并诸君居第二。

机构篇-增发

6.1增发承销金额Top10

从增发承销金额来看,中信证券以587.79亿元的承销金额位居第一;中金公司以149.97亿元的承销金额位居第二;中信建投以113.12亿元的承销金额位居第三。

6.2增发承销派系Top10

从增发承销数目来看,中信证券以32起承销数目稳居第一,中金公司和中信建投以14起承销数目并诸君居第二名。

机构篇-可转债

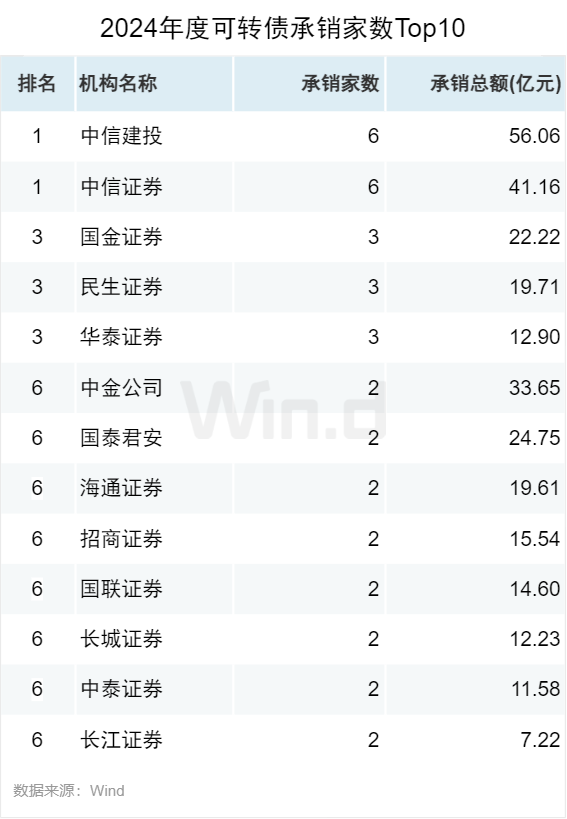

7.1可转债承销金额Top10

从可转债承销金额来看,中信建投以56.06亿元的承销金额位居第一;紧跟自后的是草创证券,以46亿元的承销金额位居第二;中信证券以41.16亿元的承销金额位居第三。

7.2可转债承销派系Top10

可转债承销数目来看,中信建投和中信证券以6起承销数目并诸君居第一,国金证券、民生证券和华泰证券以3起并诸君居第二。

刊行中介篇

8.1司帐师事务所IPO审计数排名榜

从司帐师事务所排名榜来看,IPO审计派系最多的是容诚司帐师事务所,审计派系为27家;立信和天健司帐师事务所永诀以13家和11家审计派系,分列第二名和第三名。

8.2讼师事务所IPO业务排名榜

从讼师事务所IPO排名榜单来看,国浩讼师事务所和上海市锦天城讼师事务所永诀以18家和14家业务数位列一二名;北京市中伦讼师事务所排名第三,业务派系为9家。

8.3财富评估机构IPO业务排名榜

从财富评估机构榜单来看,中水致远财富评估有限公司以11家评估派系位居榜单第一;坤元和银信财富评估有限公司并排第二,评估派系均为6家。