2024-05-14 08:56 点击次数:116

北京技巧2月25日早好意思股盘后ag百家乐积分有什么用,携程集团公布了2024财年的4季度财报,详备重点如下:

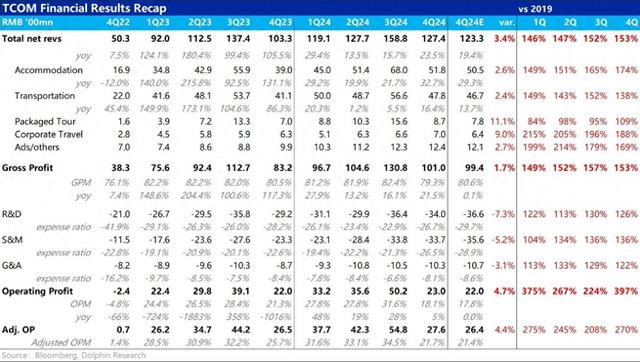

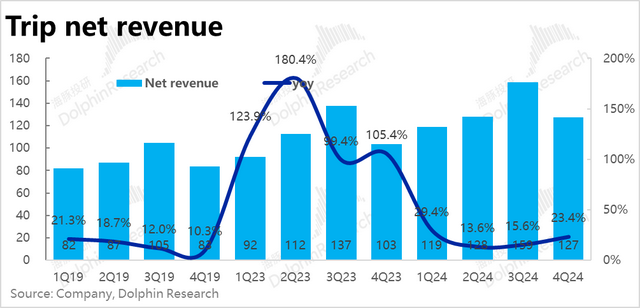

1、本季携程集团举座结束净收入127亿元(剔除营业税),同比增长23.4%,比拟上两个季度不及20%的增速有明显的再提速,也高于商场预期的19.4%,发挥可以。

笔据公司的裸露,本季度出境游的机酒预订量已跳动19年同期的120%(上季度该筹谋为接近120%),纯国外业务的预订量同比增长70%,好于上季度的60%。入境游的预订这同比增长超100%。联接近一段技巧政府对国外游客免签入境的战略放缓,建壮的入境游和纯国外业务是公司增长超预期的主要元勋。

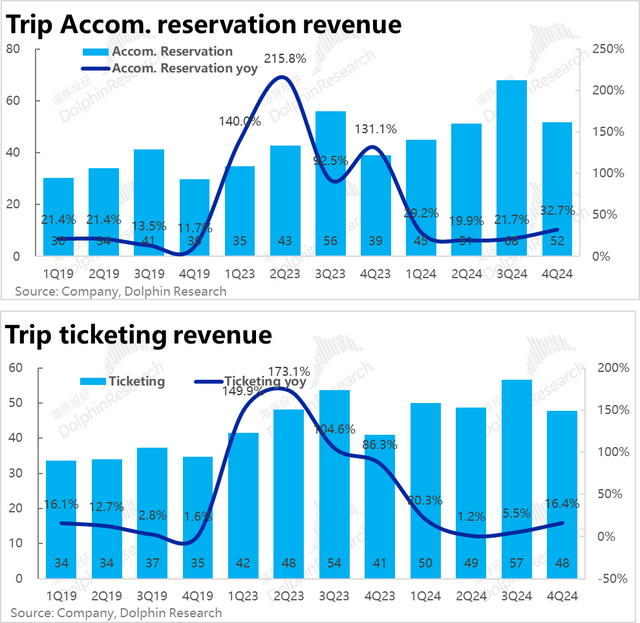

2、财务口径下的两大复古业务,本季旅馆预定业务的营收同比增长了近32.7%,处于公司先前请示的上限。较上季增速跳升了整整11pct。联接公司先前的请示,本季国内酒旅预订收入增长水平应当在20%高下,而出境和纯国外的酒旅收入增长应当在50%以上,从而拉动了举座增速。

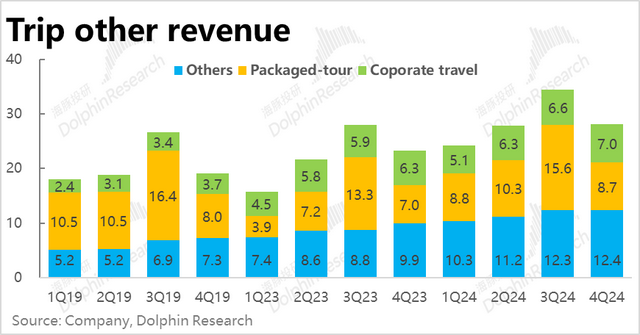

票务业务的收入增速也诱导到16.4%,好于预期约14%的增长。一方面,公司主动减少机票绑定的保障等绑缚销售项对收入的影响基数期接近走完。另一方面,更高价的进出境国际航班也会带来更高的收入弹性。

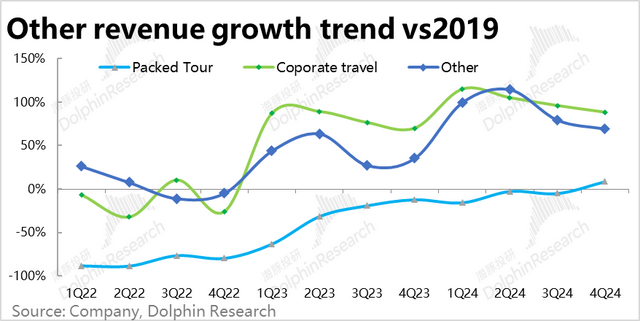

3、携程其他三项体量较小的业务中,商旅业务比拟19年同期增长约88%,通盘24年内,增长幅度从100%以上的水平合手续下滑。比拟比较火热的空闲游,商旅的需求有合手续走弱的迹象,对举座营业步履的景气度有一定请示有趣有趣。

以告白为主的其他营收,比拟19年同期增长69%,趋势上自24Q2的高点(114%)后该请示也中合手续显赫下滑。延续了国内较弱的大环境下,酒旅告白投放意愿和智商的下滑。

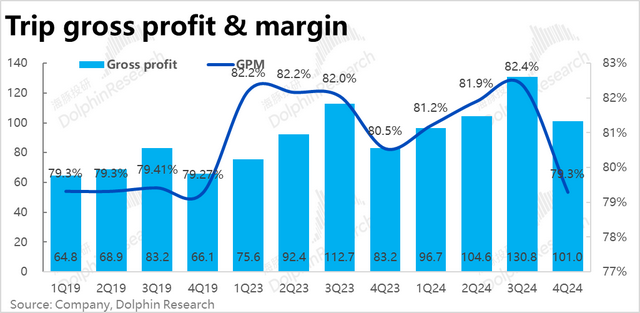

4、盈利层面,本季携程的毛利率同比下跌了1.2pct到79.3%,中断了毛利率晋升的趋势,2023年以来初度低于80%,也低于商场预期。

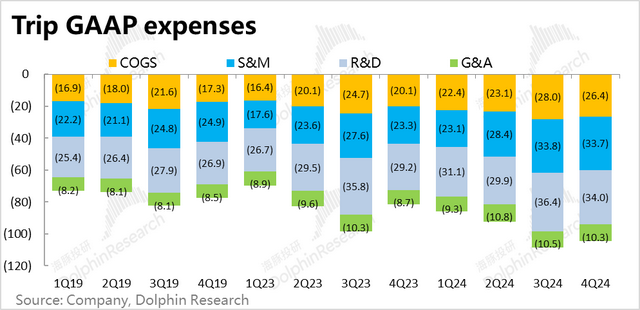

用度层面,本季的营销用度比开销33.7亿,同比大增44.6%,明显高于收入增速,在国内需求趋于泛泛和国外&进出境业务的获客&拓展需求下,营销开销增长相当显赫。

其他用度上,本季研发用度和处治用度也同比增多16.5%和19%,增速也显赫拉升。三费计算来看占营收的比重同比增多了2pct。

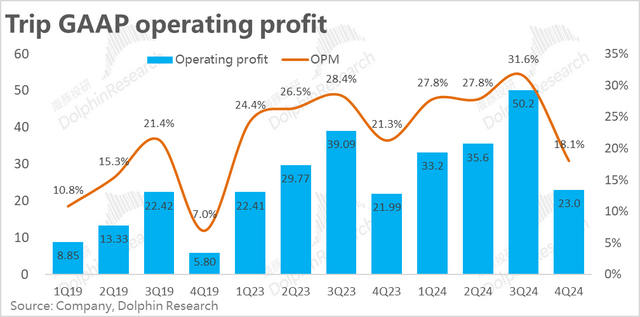

5、联接毛利率的下跌了及用度率的扩展,本季的绸缪利润率下跌了超3pct到18.1%。天然收入增长发挥建壮,本季的绸缪利润为23亿,同比增长仅5%。天然比公司请示和商场预期的22亿要好,但增收不增利明显不是好迹象。

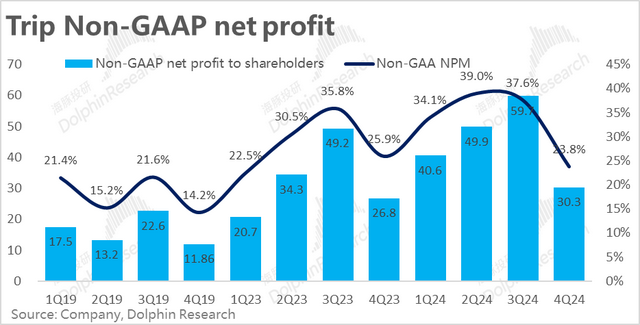

加回股权激发的Non-GAAP口径下,诊治后净利润为30.3亿,同比增长约13%。

海豚投研不雅点:

举座来看,从预期差的角度,本季度携程的事迹发挥依旧是安谧的“优等生”, 不管是营收增速也曾利润皆全面好于商场预期。但抛开预期差,从趋势上看本次的发挥就属有喜有忧了。

好的是,在国度放开入境免签战略的刺激下,建壮的异邦游客入境游以及一直迅猛增长的纯国外Trip.com业务,接棒了增长趋于疲塌的国内和出境游业务,结束了营收增长的再提速,重回20%以上。且预测2025年,入境游和Trip.com纯国外业务概况率能连接保合手至少中高双位数的增长。若是有增量的战略利好,有进一步超预期的可能。从而在假定国内需求自如的情况下,拉动集团的增量增长。

不好的是,可以看到由于国内酒旅景气度的走弱(尤其是供给端,联接调研,有不少旅馆或就业商的绸缪现象从24年上半旬运行明显变差),国内业务上携程无法延续前两年供不应求环境下,控费同期还能享受逾额利润的情形。而纯国外业务在高速增长的同期,也需要较高的用度和干与,利润开释的节律不会很快。从而导致携程本季的利润增长近乎停滞,空有收入增长,却莫得增量利润。且公司先前对通盘2025年利润增长的请示也异常保守。需要国外业务或者进出境业务的利润快速开释带来25年利润预期的上调,才有望驱动携程后续忖度的进一步增长。

估值角度,AG真人百家乐靠谱吗按现在的利润增长预期,携程现时市值对应2025年利润的PE倍数梗概在16x。纵不雅通盘中概金钱,对应可能15%~20%的营收增长+更低的利润增长,这个估值是相对较高的,莫得很明显的性价比。鞭策薪金角度,视情况而定不依期的4亿好意思元回购额度+本次披发的约亿好意思元的现款红利,对应公司400亿好意思金以上的市值。鞭策薪金率约比较有限。

因此海豚投研以为,携程更多是一个追求细则性,摄取安谧但不算高的预期薪金率的投资东谈主可爱的见识。但对追求弹性的投资者而言,诱骗力就稍弱了。

以下是详备点评:

一、建壮入境&国外游,拉动增长再提速

本季携程集团举座结束净收入127亿元(剔除营业税),同比增长23.4%,比拟上两个季度不及20%的增速有明显的再提速,也高于商场预期的19.4%,有些不测之喜。

笔据公司的裸露,本季度出境游的机酒预订量已跳动19年同期的120%(上季度该筹谋为接近120%),纯国外业务的预订量同比增长70%,好于上季度的60%。入境游的预订这同比增长超100%。联接近一段技巧政府对国外游客免签入境的战略放缓,可见建壮的入境游和纯国外业务是驱动公司增长连接超预期的主要元勋。

财务口径上,本季度携程的旅馆预定业务的营收同比增长了近32.7%,处于公司先前请示的上限。较上季增速跳升了整整11pct。联接公司先前的请示,本季国内酒旅预订收入梗概同比增长了20%,出境和纯国外业务皆高于50%的建壮增长,拉动了举座增速。

此外,票务业务的收入增速也诱导到16.4%,好于预期约14%的增长。一方面,公司主动减少机票绑定的保障等绑缚销售项对收入的影响基数期接近走完。另一方面,更高价的进出境国际航班也会带来更高的收入弹性。

二、商旅&告白业务诱导过程放松,有何含义?

比拟上述两个复古业务再提速的建壮发挥,另外三项小体量业务的发挥就相对泛泛了:

1) 商旅业务比拟19年同期增长约88%,通盘24年内,增长幅度从100%以上合手续下滑。由此可见比拟比较火热的空闲游,商旅的需求是在合手续走弱,对举座营业步履的景气度有一定请示有趣有趣。

2) 打包游产物资格了整整4年的诱导后,总算诱导到了19年的水平以上,本季同比增长23.6%,增长算比较建壮。

3)以告白为主的其他营收,比拟19年同期增长69%,趋势上自24Q2的高点(114%)后该请示也中合手续显赫下滑。延续了较弱的宏不雅环境下(国内酒搭客单价同比走低),酒旅告白投放意愿、智商的下滑。

三、用度开销明显扩展,也陷增收不增利?

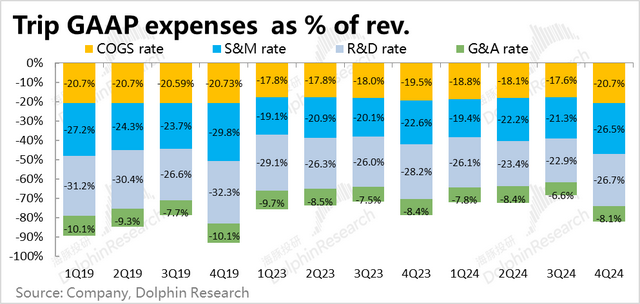

盈利层面,本季携程的毛利率同比下跌了1.2pct到79.3%,中断了毛利率晋升的趋势,2023年以来初度低于80%,也低于商场预期的80.6%,营收结构的蜕变以及较高的开销应当是毛利下滑的主要原因。不外天然毛利率下滑,但建壮的营收增长下,毛利润额达101亿,也曾好于预期的99.4亿。

用度层面,本季的营销用度比开销33.7亿,同比大增44.6%,明显高于收入增速,在国内需求趋于泛泛和国外&进出境业务的获客&拓展需求下,营销开销增长相当显赫。

其他用度上,本季研发用度和处治用度也同比增多16.5%和19%,增速也显赫拉升。即本季携程的系数用度开销皆有明显的增长。

举座来看,三费计算来看占营收的比重同比增多了2pct,联接毛利率也下跌了1.2pct,本季的绸缪利润率下跌了超3pct到18.1%。

GAAP口径下,由于利润率的大幅下滑,天然收入增长发挥建壮,本季的绸缪利润为23亿,同比增长仅5%。天然比公司请示和商场预期的22亿要好,但增收不增利明显不是好迹象。

加回股权激发的Non-GAAP口径下,诊治后净利润为30.3亿,同比增长约13%。