2024年以来,A股市集上的信创成见股清楚颠倒亮眼,尤其是中国软件、中国长城等中枢方针,在区间内竣事了进步一倍的涨幅。可是,港股市集对信创成见的热度相对较低,金蝶海外(HK0268)看成信创中枢方针之一,股价涨幅远逊于A股同业。跟着各人神态的变化和国内信创战术的推动,金蝶的永恒价值正被从容开释。

信创加快,金蝶正迎来新机遇

比年来,海外神态复杂多变,外部制裁与里面需求双重驱动了中国IT产业的自主化进度。在数字经济转型的大潮中,信创照旧从“基础硬件”和“基础软件”向“运用软件”层面全面激动。尤其是国资委79号文的发布,明确条目央企和国企加快国产替代进度,ERP看成企业数字化转型的中枢,成为国产化的要津阵脚。

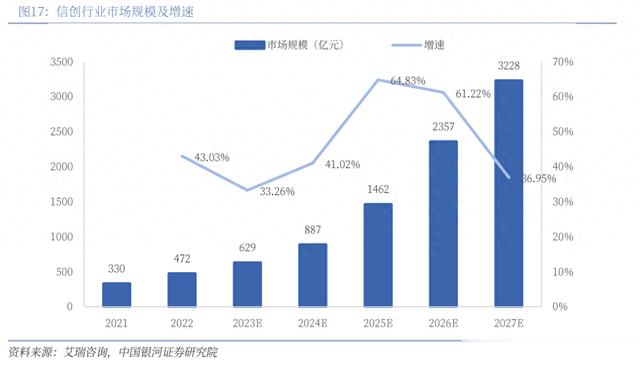

阐发艾瑞推敲的数据展望,2025年信创市集范围将同比增长64.83%,冲破千亿达到1462亿元,2027年有望到达3228亿元。

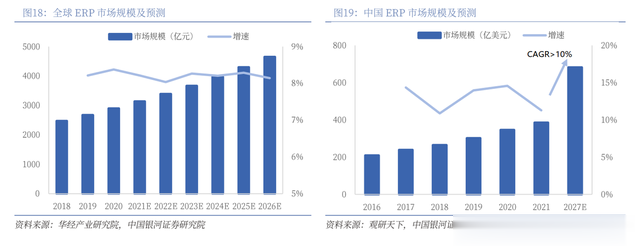

阐发《2024中国ERP价值转换酌量敷陈》的调研数据,现时近四成企业盘算推算对现存ERP系统进行要紧升级或替换,这亦然国内增速高于各人增速的原因。

国产ERP以土产货化上风和高性价比正渐渐成为市集的主流遴荐,金蝶看成国产ERP的龙头企业,照旧展现了与海外水平接轨致使在某些领域特殊的后劲。

金蝶海外皮时间实力、客户案例和行业训诲上具备权贵竞争力

看成国度信息时间运用转换责任委员会的首创成员,金蝶多年来发愤于于推动信创产业发展,匡助繁多头部企业完成国产化替代,号称标杆案例的训诲者:

沙钢集团:打造“业财税资一体化”平台,成为沙钢数字化转型的中枢基础。

潍柴雷沃:金蝶匡助其完成ERP全模块切换,惩办30多项业务难点,升迁料理末端。

华为:与金蝶共创东说念主力资源料理系统,开启中国软件信创的自主转换之路。

海信集团:基于天穹平台开发家务中台,助力各人化布局。

云南中烟:优化坐褥、销售和库存门径,竣事全面数字化转型。

看成中国ERP市集的开拓者,金蝶在行业中累积了近30年的训诲,深切默契中国企业的料理需求。金蝶凭借出色的时间实力和深厚的行业训诲,已累计就业297家大型企业,障翳央企、国企以及各行业领军企业。

在国产化替代超波浪中,AG百家乐打闲最稳技巧金蝶为企业提供了两种生动求实的国产替代形态:

1)渐进式切换:分阶段从容替代中枢系统,裁减风险;

2)举座切换:针对新兴或全面改良需求的企业,一次性完成系统迁徙。

此外,金蝶提倡的**“三阶段六步法”(从盘算推算、试点到全面实行)被世俗试验,权贵升迁了替换得胜率。

金蝶深耕云计较、东说念主工智能和动态领域模子时间,为客户提供更生动、高效的惩办决策。

自主研发的金蝶云·天穹平台,接济企业从传统IT架构向云原生架构平滑迁徙。

港股市集对信创的关爱度不及,使金蝶存在赫然的估值凹地

在信创产业链中,ERP系统看成企业数字化的中枢门径,承担着运营料理的要津变装。金蝶凭借多年的时间累积和市集份额,在国产ERP市辘集排行第一。

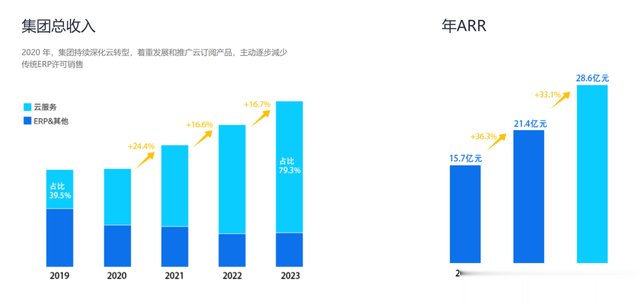

金蝶海外皮云就业领域有较高的市集份额,绝顶是在企业级SaaS和ERP市辘集具有发轫地位。从20年启动,云就业收入每年保抓16%至24%不等的增长。戒指到2024年上半年,其云就业收入同比增长17.2%至东说念主民币 23.9 亿元,占集团收入达 83.2%,清楚出业务的抓续向云表转型的趋势。

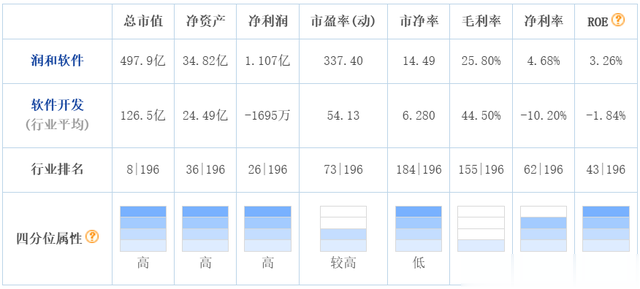

与润和软件和常山北明比较,金蝶的市盈率(P/E)和市销率(P/S)方针相对较低。尽管金蝶的云业务增速发轫,但市集对其估值未能充分响应其潜在价值。

润和软件主要依赖信创领域,业务结构较为网络,其中枢客户是政府和国企。天然战术接济较强,但其盈利能力受制于行业竞争和客户网络风险。

常山北明:以信息化基础按序开发为主,增长较为肃肃,但在云就业领域布局相对较弱,难以与金蝶的业务多元化和云转型速率失色。

金蝶海外皮业务结构、时间转换和增长后劲方面均清楚凸起,尤其是其云就业在市辘集的发轫地位,但当今的估值仍未十足响应其增长后劲和市神态位。比较之下,润和软件和常山北明的业务形态更依赖单一市集,增长弹性较小。因此,不错从低估值和高成长性两个方面凸起金蝶的投资价值。

总而言之,金蝶海外凭借那时间、训诲和市集布局,将成为信创产业中不成暴戾的中枢方针:

成长性:受益于国产化替代加快,金蝶当年功绩有望抓续高增长;

估值上风:当今港股市集对信创成见关爱度较低,使金蝶在估值上具备一定的安全边缘;

市集稀缺性:看成港股少有的信创方针,金蝶具备稀缺投资价值。

风险领导:宏不雅经济形势波动、行业竞争加重及客户需求开释节律可能对公司短期清楚产生影响ag百家乐大平台。