ag百家乐能赢吗 古茗破发, 蜜雪“暴涨”, 霸王茶姬“赴好意思”上市成败几何?

ag百家乐能赢吗

ag百家乐能赢吗

中国新茶饮“勇闯”老本市集。

鲸商(ID:bizwhale)原创 作家 | 三轮

新茶饮赛说念的拥塞程度,依然到了尖锐化阶段。

到当今的城市大街上冒失走走,基本上相隔仅几米,就会发现多家茶饮店。除了人人常看见的茶饮品牌,还有一些新开的茶饮店。

不仅是线下市集“赛马圈地”大PK,更是老本市集的大比拼。即便315蜜雪冰城被点名品评了,但前段时分,古茗、蜜雪冰城“喝”到港股市集,也算迎来了高光技巧。

近日,主打国风国潮的霸王茶姬,试图通过赴好意思上市终了蔓延。而这些新茶饮品牌继续上市的状态,不仅映射出新茶饮企业竞争热烈,需要借助老蓝本普及品牌影响力与价值升值,更揭示了茶饮“出海”的趋势。

奶茶上市“抢跑”,秀肌肉

在2020年后,有繁密新茶饮品牌继续上市。比如2021年港交所上市的奈雪的茶;2024年港交所上市的茶百说念。茶颜悦色曾经传出上市计较,且拟上市地方从港股变更为好意思股。步入2025年,古茗、蜜雪冰城先后赴港上市并取得见效。网传沪上大姨也在稳步鼓舞赴港上市的程度。

字据iiMediaResearch(艾媒研究)数据显现,瞻望夙昔几年中国新型茶饮市集鸿沟将保管小幅但安静的增长态势,到2028年有望淆乱4000亿元。

不外,从具体功绩来看,最近上市后的茶饮品牌各不磋议。

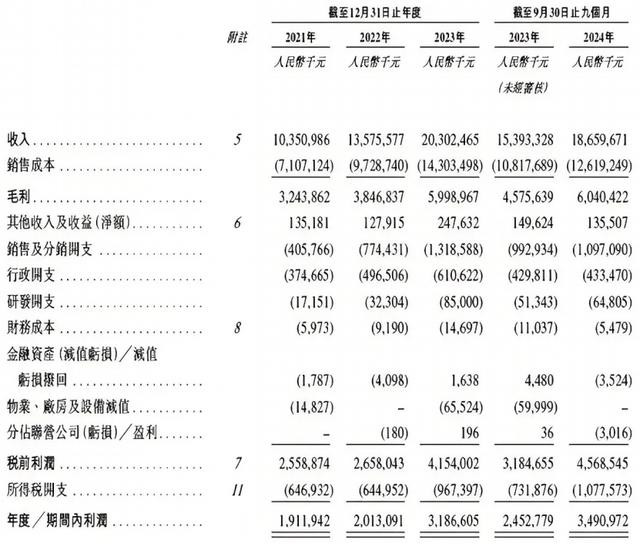

比如茶百说念最新功绩是在前年8月26日发布的2024年中期功绩阐发。这是茶百说念自从前年4月23日上市以来的首份财报。

财报显现,茶百说念在2024上半年终了营收23.96亿元,其中销售货物及开导的收入为22.705亿元,占总营收的比例为94.8%,特准使用费及加盟费9827.8万元,占公司总营收的比例为4.1%,其他业务营收为2703.5万元,营收占比1.1%。

2024上半年,茶百说念的毛利为7.6亿元,毛利率为31.72%。期内利润为2.39亿元,公司领有东说念主应占期内利润为2.37亿元。经诊治净利润为3.95亿元。

下滑的原因,其在财报中阐述为铺张习气改变,公司加大了对加盟商的政策复旧和优惠力度,导致毛利下降18.6%至7.6亿元,毛利率下落3.4%至31.7%。

再看本年纪首上市的蜜雪冰城。字据财报显现,从2022年到2024年前九个月,它的收入分歧为136亿、203亿、187亿,同比分歧增长31.2%、49.6%和21.2%。

其收入主要来自向加盟商出售门店物料 (包括食材及包材) 和开导。2024年前三季度,该项收入的营收占比逾越90%。

不错看出,尽管收入放缓,但蜜雪冰城保住了盈利才智。而其之是以能有这番收获,是因为蜜雪冰城一如既往的廉价定位,同业降价不会对其形成影响,还能保抓与大部分加盟商的爽脆干系。

相似在本年上市的还有古茗。据其财报显现,2021年至2023年,古茗的交易收入分歧为43.84亿元、55.59亿元和 7 6.7 6亿元,同比增长率分歧为26.81%和38.07%。2024年前三季度,古茗交易收入同比增长15.62%至64.41亿元。

但在上市前,古茗的部分要害性财务议论已初始下降。2024年前三季度,公司单店年GMV为178万元,2023年同期为186万元;毛利率从2023年前9个月的31%下滑至30.5%。

从奈雪的茶、茶百说念两位前者来看,上市首日即破发,似乎是种“魔咒”,古茗也不例外。

接下来,若霸王茶姬见效上市,它将成为首个登陆好意思股的中国新茶饮品牌,同期亦然继奈雪的茶、蜜雪冰城等之后,第五家见效上市的新茶饮企业。

字据某头部茶饮品牌上市招股书数据显现,在2023年中国现制茶饮店的市集式样里,霸王茶姬的总销售额(GMV)位居第四,仅次于蜜雪冰城、古茗和茶百说念。

2023年,霸王茶姬GMV商品销售总和达108亿元,单品“伯牙绝弦”销售约2.3亿杯。其关于2024年标的,为销售鸿沟瞻望超200亿元。

总之,茶饮赛说念中的各个品牌是高度竞合的。蜜雪冰城在宇宙市集皆极具竞争力,并领有更大的用户心智;喜茶、奈雪等高端茶饮品牌在新品研发和品牌价值上不断普及;茶百说念、古茗、沪上大姨、霸王茶姬也在霸占中端市集,多数开店。各品牌在居品营收上的卷,也在不断向门店数量、渠说念拓展、供应链处置等方面延迟。

“圈钱”火拼渠说念与供应链迭代

新茶饮品牌的门店数一直是外界热心的焦点。

截止2024年底,蜜雪冰城的45000多家门店已遍布中国内地31个省份、自治区及直辖市,秘密逾越300个地级市、1700个县城和宇宙约30000个州里中的4900个州里。

这些门店逾越99%为加盟店,自营门店的占比不到1%。这让其成为了中国乃至全球最大的现制饮品企业,门店鸿沟逾越了星巴克。

不外,在门店开业数据增多的背后,关闭的门店数量也在逐年高潮。招股书显现,2021年至2024年前9个月,蜜雪冰城关闭的加盟门店数量分歧为577家、696家、1307家及1298家。蜜雪冰城暗示,关店数量与其加盟集结举座蔓延偶然成比例,并受到行业增速放缓及市集竞争加重影响。

招股书显现,ag百家乐大平台为止2024年前三季度,蜜雪冰城平均单店日均末端零卖额由2023年前九个月的4416.3元东说念主民币减少至2024年同期的4184.4元东说念主民币,下降5%,同期的平均单店日均饮品出杯量及平均单店日均订单量亦有所减少。

相似深耕下千里市集的古茗,是中国中国第二大现制茶饮店品牌,市占率和门店数量仅次于蜜雪冰城。招股书显现,为止前年9月末,古茗门店数量为9778家。但字据窄门餐眼2025年2月12日数据显现,古茗门店数量为9736家。下降的原因和蜜雪冰城一样,热烈的同业竞争。

再看迅速蔓延的霸王茶姬。据报说念,2024年11月霸王茶姬全球门店已淆乱6000家。为止2025年3月5日,全球范围内的门店数量已达6306家。

霸王茶姬之是以能极速开店,还因其得回了老本助力。2021年,其得回A轮XVC和复星集团聚拢领投,投资额1.6亿元。同庚,其B轮融资获琮碧秋实领投,XVC跟投。2023年,其又拿到好意思国对冲基金Coatue的投资,投后估值高达30亿元东说念主民币。

不错看出,各大品牌皆思要在热烈竞争确当下,“多快好省”地开店。仅仅渠说念的蔓延离不开品牌对供应链才智的精确把控。谁能普及供应链才智,谁蔓延就更具安静性。

在这方面,蜜雪冰城算较为超越者。其领有完好产业链,已终了60%以上的食材自产,容纳了咖啡、果酱、糖浆、奶源、包装等数十条坐褥线的全自动化坐褥。自建原料工场、冷链物流和仓储体系。

在成本章程、高效配送、圭臬化坐褥等方面,皆能响应蜜雪冰城的供应链整合上风。而其缝隙在于,廉价策略带来的品性争议,以及供应链的雄壮会影响编削效果,其新品研发和施行速率相对较慢。

更聚焦华东和华南市集的古茗,则与优质茶园和供应商建设永久相助,确保原料品性;自建冷链体系,确保鲜果、奶成品等原料的崭新度。如自建柠檬基地,斥资10亿元建设全自动轻食饮品原料加工基地。

古茗的上风是上新更活泼,区域化供应链使其能快速响应市集需求,推出新品。缝隙是向宇宙蔓延时,古茗供应链秘密和成本章程靠近压力。且中端订价在廉价和高价品牌之间竞争热烈。

而主打高端茶饮的霸王茶姬,其通过直采步地与茶园、牧场径直相助,减少中间设施,确保原料品性,还通过定制化坐褥超越独有性。这么在保险居品品性、普及品牌溢价的同期,会让品牌成本较高,宇宙化蔓延速率相对较慢。

此外,霸王茶姬还有益与茶百说念联手树立两家新公司,围绕供应链伸开相助,为两边普及供应链效果与安静性。

这些硬实力的较量,会影响接下来各品牌在新茶饮市集的地位。而跟着各大品牌上市募资,在国外蔓延上,各个品牌也会镇静拉开差距。

融资奔赴国外“新战场”

融资后的各大新茶饮品牌,险些皆是用于供应链升级、门店蔓延、研发与编削、品牌建设、数字化建设等方面。

尤其是国外拓展方面。《2025年中国现制饮品行业阐发》指出,全球现制饮品市集鸿沟从2018年的5989亿好意思元增长至2023年的7791亿好意思元,中国和东南亚市集增速最快,复合年增长率分歧为17.6%和19.8%,估量孝顺全球增量的近40%。

因为东南亚市集的东说念主口红利、铺张增长和文化接近性。蜜雪冰城、古茗、霸王茶姬皆把东南亚市集、临近日韩市集视为新战场。

具体而言,古茗的国外门店数量相对较少,尚处于试水阶段。蜜雪冰城为了拓展东南亚市集,字据当地口味偏好推出特质居品(如越南的椰奶系列)。在价钱上,其延续廉价策略,蛊惑东南亚中低收入铺张者;在供应链层面,蜜雪冰城于东南亚建设土产货化供应链,裁汰成本。为止2023年,蜜雪冰城在国外领有超1000家门店,越南市集阐述尤为超越。

除了东南亚市集,跟着国外市集镇静淆乱,不少品牌还进犯北好意思和欧洲等发达铺张市集。

比如主打高端茶饮道路的喜茶已在包括新加坡、英国、加拿大、澳大利亚、马来西亚、好意思国、韩国、日本在内的8个国度以及中国的港澳地区,共开设了逾越80家门店。在好意思国纽约时间广场,喜茶也开设了其首家国外LAB店,并推出了全球首个TEA LAB编削实验空间。

而这次霸王茶姬赴好意思IPO召募资金也用于进一步扩大门店鸿沟、加强供应链建设,从而在竞争热烈的茶饮市集中霸占更多市集份额,普及品牌的国际著名度,推动品牌全球化策略的实施。若能见效上市,霸王茶姬将进一步踏实其行业最初地位。

刻下来看,新茶饮行业远未达到富饶,市集还有增量以及未被知足的潜在需求。思要抓续挖掘行业增量,不行仅靠价钱战,还要靠居品编削、供应链淆乱。而国外市集行为新增量ag百家乐能赢吗,如安在外海加强原土化,终了蔓延,是下一阶段的竞争了。