发布日期:2024-09-12 01:38 点击次数:93

文丨惠凯ag百家乐赢了100多万

编者按

2023年10月,中央金融责任会议初度建议汲引一流投资银行和投资机构,2024年,国务院发布新“国九条”,以及本年2月证监会发布的《对于成本商场作念好金融“五篇大著述”的施行看法》,进一步明确推动券商加速钞票处置转型。券商积极布局“五篇大著述”,既坚守“成本商场看门东谈主”的变装,又阐述好住户钞票处置者的职能,推动利润权贵增长。

具体来说,券商一方面拓展客户深度、链接深挖经纪和钞票处置业务后劲的同期,还借助A股反弹和债市牛市行情,加大自营业务的调仓和建立智商,成为提振券商利润的伏击方式;投行方面则链接降本增效,通过调养部门组成、精简团队等举措,增强投行打刊行业周期底部的智商。同期,在定增补充成本难度较大的前提下,券商调养重成本业务主见,有的放矢,诈欺债券融资成本走低的窗口期积极发债补充成本,推动两融和跟投业务的发展;钞票处置业务方面,券商2024年把被迫投资居品行为要点,多只ETF基金竣事“爆款”刊行,为客户带来较好的投资体验。

通过上述一系列的转型举措,开源、节流并重,体当今功绩上,多家券商的功绩预报骄横功绩广泛增长,尤其是大中型上市券商阐发拉风。瞻望中短期畴昔,在二级商场触动反弹、一级商场低位开动的阵势下,券商并购整合有望加速,袼褙恒强的大型券商的功绩和估值有望无间改善。

券贸易绩大涨自营业务“挑大梁”

ETF成钞票处置业务主要亮点

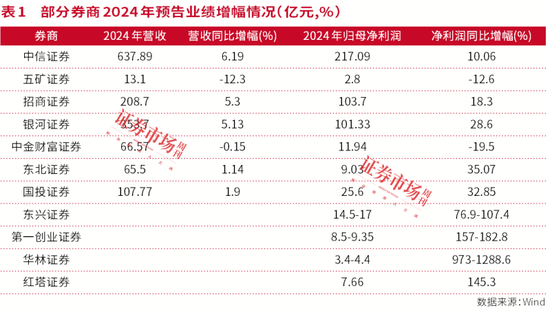

近期陆续暴露的券贸易绩预报和快报,让券商从业东谈主员和投资者们吃了一颗“释怀丸”。截止2月11日,约25家A股券商暴露了昨年的功绩情况,多半券商2024年功绩改善,扭转了2022—2023年的下行态势。大型券商如中信证券、招商证券2024年净利润增幅分歧是10%、18%,中国星河2024年包摄于母公司激动的净利润增幅更达28.6%。一批中型券贸易绩增幅更大,如东兴证券2024年归母净利润同比有望翻番,红塔证券的净利润增幅进取145%。仅有五矿证券、湘财证券、中金钞票证券等少数券商昨年利润下滑。

华创证券金融业研究垄断、首席分析师徐康在研报中暗示:“自营投资业务、钞票处置及经纪业务好转是推动券贸易绩增长的主要原因。”

自营业务是拉动券商2024年功绩增长的要津之一。比如国元证券公告称,“公司自营投资、钞票信用等主营业求竣事收入同比权贵增多,逾额完周全年谋略任务。”华林证券在功绩预报中暗示,公司自营投资业务积极主理商场机遇、提高建立资产智商,2024年收入竣事大幅增长;国盛金控公告证明更翔实,暗示2024年债券商场无间活跃,公司债券投资同比投资收益大幅增多。

东吴证券非银分析师孙婷团队在研报中暗示:自营业务收入占券商总营收的比例从2009年约10%渐渐提高到2023年约30%,2024年上半年自营业务收入占比进一步达到41%。面对2025年,自营业务能否链接推动券商利润增长,还存在较大不笃定性。债券是券商自营建立的主要资产,债市2024年牛市行情一再超预期,但债券长端收益率已创10多年以来的新低,有投资者担忧债市回调行情可能出现,这极少不笃定性或将对券商自营的投资收益组成一定影响。

也有少数券商由于投资策略欠安、或资产建立分歧理,导致自营业务遭殃了公司功绩。比如天风证券揣度2024年归母净利润为耗损3400万元至盈利1200万元,同比减少3亿元阁下,径直原因是自营投资收益和公允价值变动收益的下滑。对于其他券商来说,高度嗜好和无间提高自营业务的投研智商,是确保公司功绩畴昔保持稳中有进的要津。

钞票处置业务也亮点纷呈。政策上的最新进展是本年2月7日,证监会发布《对于成本商场作念好金融“五篇大著述”的施行看法》,建议推动证券基金谋略机构加速钞票处置转型。2021年后主不雅策略公募基金居品阐发欠安,券商钞票处置业务一度转为低迷,但2024年,券商坚硬调养谋略想路和居品计谋,把被迫投资居品行为钞票处置业务的要点,ETF基金爆款频出,尤其是中证A50指数基金、中证A500指数基金的刊行,让券商成绩颇丰。比如广发证券持股22.6%的易方达基金,2024年讲演刊行了近20只ETF基金,掩饰中证A50ETF、创业板50ETF、中证A500ETF等热点赛谈。券商通过代销ETF、托管等渠谈,共享了这场被迫投资的“盛宴”。

尽管昨年以来基金业广泛降费,对处置费收入酿成一定压力,但分析师们以为公募有望“以量补价”。比如申万宏源非银分析师罗钻辉、冉兆邦在研报中暗示,以中原基金为例,中原基金2024年末的非货币ETF范畴较岁首增长70.4%,非货币ETF范畴位列公募行业第一。在ETF基金浸透率大幅提高配景下,揣度中原基金范畴有望竣事以量补价,后续对大激动中信证券的盈利孝敬有望进一步提高。

经纪业务阐发超预期

两融业务仍有盈利提高空间

自营业务以外,通常受益于二级商场反弹的经纪业务功绩改善亦然推动券商利润增长的伏击要素。2024年9月以来,A股成交量大涨,券商经纪佣金同步增长。中信证券金融首席分析师田良团队分析称,得益于2024年9月以来A股成交额的大幅提高及两融的增长,2024年下半年上市券商的总利润有望达到739亿元,较2024年上半年环比提高15.6%。

另一方面,佣金率无间下滑也对经纪业务组成一定冲击。经向业内东谈主士了解,2024年以来又出现了新一轮的降佣金,券商对新开户客户的佣金广泛降至万分之一,部分券商最新佣金率已降至万分之0.8阁下。无间走低的佣金率,对于部分依赖累积渠谈获客的券商来说尚可接受,但对于部分线下资产较为纷乱的传统券商来说,形成了一定压力。对不少券商来说,费率相对较高的两融业务有望成为撑持经纪业务的潜在增长点。

从公开信息来看,昨年9月后两融尤其是融资余额快速反弹。Wind骄横,2024年8月末的融资余额独一13814亿元,处于2020年7月以来最低点,之后快速反弹,到2024年末达到18541亿元,进取2021年11月末17239亿元的融资余额历史高点。这骄横投资者对于后市积极看多,也给券商两融业务带来更大的息差盈利空间。

据本刊向多位业内东谈主士了解,两融业务通常也受到佣金举座下跌的影响,现时给新客户的融资融券的年化费率已降至4.2%或更低。不外由于券商举座的资金成本较低,两融业务仍有盈利空间,成为不少券商在来往佣金下跌的举座趋势下、提振经纪业务总收入的伏击方式。

从公开的券商发债数据来看,得益于债市举座的牛市行情、近几年券商的债券融资成本无间下跌。Wind骄横,2023年新发的券商公司债票面利率举座在3%以上,2024年新发的券商公司债票面利率广泛跌破3%,尤其是2024年4季度以来,多只新发券商债的票面利率跌破2%,比如广发证券2025年1月27日刊行上市的“25广发02”,存续期为5年、募资额15亿元,票面利率仅1.9%。在债市举座保管牛市行情、回调深度有限的预期下,较低的融资成本有意于券商以较低的成本补充资金、并用于拓展两融等业务。

除了融资业务,融券业务也有一定的增量空间。受监管收紧作念空方式、券商风控等的抽象影响,2023年9月后融券余额无间萎缩,截止2025年1月末,融券余额独一94亿元,创2020年以来新低,只极度于2021年9月末融券余额高点1649亿元的5.8%。融券余额下滑成为两融业务的短板。Wind骄横,近几年两融余额的高点是2021年8月,为18715亿元。昨年9月以来两融余额快速反弹,于2024年12月末达到18646亿元高点,距历史高点有约70亿元的差距。跟着A股高涨行情实在立,融券余额已处于历史底部,有一定的反弹空间,有望推动两融余额冲突2021年的高点。融券业务的回暖也将带动券商息差收入的增长。

投行IPO承压

中金等投行归并前程受期待

相较于经纪业务和自营业务的亮眼阐发,投行部门的业务量和功绩有所下滑。从A股股权商场融资量的角度,据Wind数据,2024年A股一齐融资(IPO、可转债/可交债、定增、配股、优先股)的总量是2880亿元,同比2023年下滑74%,只极度于岑岭期2021年1.75万亿元融资范畴的16.5%;2024年融资派系是295家,同比2023年下滑62.7%。

IPO是融资的主要组成部分。2024年A股IPO融资总量是673.5亿元,同比2023年下滑81%,是2015年以来的最低值;增发方面,2024年A股增发募资额1706亿元,同比2023年下滑七成,是2014年以来的最低。2023年下半年以来,政策多方饱读动并购重组,但并购重组周期较长,从公告到落地需要一定技术,这可能是已落地定增范畴下滑较大的原因之一。可转债的2024年募资额是482.8亿元,同比下滑65.7%,是2017年以来的最低值。

在剧烈的一级商场阵势变化之中,部分传统投行掉队了。比如传统头部投行一直有着“三中一华”的阵势,但中金公司2024年IPO阐发存所下滑,2024年中金公司的IPO承销保荐募资额为35.9亿元,位列第七位,被国泰君安、民生证券反超。

况且在投行领域,“佣金战”通常在发生。据某央企券商的投行部门职工骄横,其场地的部门不久前参与了一单ABS的承作念业务,该ABS刊行范畴为12亿元,承作念用度大略是万分之五,即不及百万元。“地谈是遏抑活。”

2024年是券商并购重整大年,亚博ag百家乐券商整合也有意于上风业务的互补。比如海通证券有职工暗示,相较于海通证券,国泰君安的钞票处置业务、托管业务阐发较强势,一般都能插足明星基金居品的首发阵营,比如2024年基金商场的主要爆款亮点——中证A500ETF首批10只居品的刊行流程中,国泰君安是嘉实中证A500ETF的券结协调券商、主要的代销渠谈,而海通证券受连年发展不顺等要素的影响,未插足中证A500ETF的首发券结名单。因此待国泰君安接管归并海通证券后,有望带动海通证券钞票处置业务范畴上台阶。

继国泰君安秘书接管归并海通证券后,商场中真贵度较高的潜在归并事件是星河证券和中金公司的归并可能性。此前媒体屡次报谈星河证券有望归并中金公司或中金公司旗下部分业务,中金公司均复兴称暂无归并进展。

值得刺目的是,最新的功绩预报骄横,星河证券(A股简称“中国星河”)揣度昨年营收353.7亿元,净利润101.3亿元、同比增长28.6%,重回“百亿净利”阵营,相较于中金公司的范畴和功绩上风进一步拉大。此前有投资者牵挂平等归并可能导致“消化不良”,而范畴差距拉开后更有望加速形成“大吞小”。中金公司未暴露2024年功绩预报,但暴露了旗下主要的全资子公司中金钞票证券的功绩,骄横中金钞票证券昨年录得营收66.6亿元、净利润12亿元,在行业利润举座改善的配景下,中金钞票证券净利润同比2023年下滑约1/4。

市值方面,星河证券近期市值进取中金公司。中金公司估值遥远进取星河证券,总市值一度曾是星河证券的两倍多。但2022年8月以来星河证券A股股价触动高涨,最新市值达到1298亿元,反超中金公司,体现了二级商场投资者对两家公司功绩和发展后劲的不同预期。

职工范畴的变化亦然如斯。中国证券业协会官网骄横,星河证券、中金公司、中金钞票证券的最新职工数分歧是11284东谈主、5700东谈主、6600东谈主,而在2023年5月时,三家券商的职工数分歧是10447东谈主、5932东谈主、6562东谈主。星河证券一年多来职工无间增长,中金公司减少约4%,中金钞票基本剖析。对于归并前程,在中金公司2024年三季度功绩阐发会上,有参与者发问“有报谈称中金公司旗下的中金钞票将划入中国星河,中金公司保持闲逸,请教该说法是否属实?”对此中金公司董事长陈亮未作念回复。

并购重组迟缓落地

有望提振投行功绩

瞻望畴昔,券商新增在手IPO形式数目仍未几,意味着畴昔投行部门仍将链接承压。Wind骄横,2024年独一58家企业的IPO肯求获三大来往所受理,其中上海的头部券商国泰君安保荐业务量是6单,东吴证券拿下其中4家企业的保荐责任,国金证券、招商证券的增量IPO在手单数都是3家。不少老牌投行昨年无一单新增IPO形式讲演。

总之,投行中短期内仍濒临IPO量较少、“吃不饱”的实践,倒逼投行加速计谋、东谈主事、组织架构的调养转型。投行加速整合、出清部分充足的产能、形成范畴效应成为不少投行“过冬”的叮咛策略。

至于并购重组业务,由于并购重组的形式周期较长,已公布的上市公司并购较多,但多半尚未都备落地。Wind骄横2024年以来施行结束的并购重组数目仅为个位数。以刊行口径为统计,2024年券商的并购重组收入有所下滑,比如中信证券在并购重组商场遥远保持第一,其2023年、2024年并购重组业务的承销保荐收入分歧是5亿元、2.8亿元。

已公布功绩预报的券商也很少在预报里说起并购重组业务对投行的孝敬。不外跟着形式迟缓落地,星河证券非银分析师张琦以为,2025年“并购重组创造新机遇,股权融资有望竣事冲突”,成为撑持投行部门的业务要点。

额外是一些大范畴的并购重组案例插足2025年迟缓施行完成,将提振关系承销保荐机构的功绩。比如中国船舶接管归并中国重工的来往金额为1151.5亿元,中信证券行为闲逸财务参谋人和督导机构,将从中获益;国联证券定增接管归并民生证券的募资金额为294.9亿元,财务参谋人华泰妥洽证券也将从中获益。

券商加速主动“瘦身”

成本管控效果权贵增厚券商利润

除了券商整合导致的岗亭归并和减少,券商2024年还主动“瘦身”。举座来看,据中国证券业协会官网的数据,2024年券商职工减少近两万东谈主,总额跌至33万阁下。万东谈主级别的大型券商同步减少,职工数超万东谈主的券商仅剩中信证券、中信建投、国泰君安、星河证券、广发证券5家,国信证券职工总额从一万多东谈主跌至约9900东谈主。

有国信证券前职工骄横:2024年12月,国信证券各分支机构层面开会,明确进一步“减员”。公开信息也骄横,2024年12月初,国信证券公告取销北京成府路营业部等18家分支机构,比较之下,2023年仅取销了3家分支机构。上述国信证券前职工以为,国信证券关闭上述分支机构是事理之中,骨子上是国信证券加速调养地舆布局,减少耗损分支机构数目,把资源进取风商场连合。

据本刊多方了解,面前压力较大的是以前几年大幅延伸、引入处置层和高档别职工较多的一些券商。这些投行券商以前几年东谈主力成本增多太多,但受商场变化的影响,引入职工无法生成坐蓐力和经济效益,因此濒临一定的耗损压力。

比如本刊从国新证券职工处了解到,也曾的华融证券因风险化解被央企国新控股收购改名为“国新证券”后,在新激动的率领下确立“二次创业”的发展理念,2023年从外部引入多位中高职级职工、东谈主力成本增幅较大。公开信息也骄横,国新证券近两年开展东谈主才攻坚“攀高谋略”,针对性引进一批中高端专科东谈主才,灵验增强要津业务岗亭力量。但其随性延伸时恰逢IPO数目无间减少,国新证券的IPO数目2023年以来权贵下滑。无奈之下,2024年11月以来,国新证券投行施行了部门和职工的精简,对职工收受“能者上庸者下”的理念再行定位和择岗,部分投行职工将分流到分公司和营业部中分支机构。

中国证券业协会留存的数据也骄横,国新证券2023年以来的保代一度权贵增多。2023年2月时,国新证券保代独一24东谈主,到2024年5月增至31东谈主,2024年11月达到37东谈主。之后插足稳如期,不再增多。2025年2月,国新证券的保代数依然37东谈主。

通过提高处置服从、镌汰处置成本,券商试图在营收增长有限的前提下,为提高利润腾挪出更大空间。本刊借助Wind的数据算计打算骄横,以前几年券商(处置用度/营业总收入)的比例举座攀升,2022年、2023年,该比例从43.4%走高到46%,骄横券商处置成本无间走高,但2024年处置成本上升较快的态势得以扭转,2024年前三季度(处置用度/营业总收入)的比例降到43.2%。

部分券商2024年以来处置成本降幅尤其大。借助Wind的数据算计打算骄横,部分中微型上市券商的处置用度降幅较大,东兴证券2023年总营收47.4亿元、2024年前三季度营收80.7亿元,增幅达七成,但同期的处置用度分歧是21.6亿元、15.4亿元,处置成本的管控效果权贵;其次是红塔证券,2024年前三季度营收已小幅进取2023年全年阐发,但处置用度却从2023年全年8.6亿元降为2024年前三季度仅6.4亿元。另外,华林证券、第一创业证券2024年压降处置用度的效果也较为权贵。

上述4家券商暴露的功绩预报均骄横,2024年净利润都竣事了大幅增长。比如红塔证券2024年包摄于母公司激动的净利润同比增长145.3%,东兴证券2024年归母净利润同比增长76.9%~107.4%。华林证券昨年净利润增幅在A股券商中率先,昨年归母净利润同比增长达973%~1288.6%。

卖方看多大型券商估值阐发

聚焦头部、归并、钞票处置三干线

对于券商转型的后果和功绩预期,不少卖方给出了看多作风。在打造一流投行、成本商场高质料发展是2025年经济责任要点任务的宏不雅配景下,监管部门多措饱读动遥远资金入市、券商并购重组加速的行业配景下,星河证券非银分析师张琦在研报中暗示,揣度证券行业2024年净利润总额1777亿元,同比增长10.7%。现时板块PB为1.54倍,处于2010年以来的低位,“戒备与反弹攻守兼备”,主要真贵三条干线:一是抽象实力苍劲的头部券商,如中信证券等;二是有望通过并购重组提高中枢竞争力的券商,如国泰君安、国联证券等;三是钞票处置转型出色的券商,如东方钞票、东方证券等。

具体来说,对于龙头券商中信证券,罗钻辉、冉兆邦在研报中暗示,上调中信证券2024—2026年的功绩预期,揣度归母净利润分歧为216.7亿元、243.9亿元、268.9亿元(原预测216.4/228.8/240.9亿元),列入首推组合,给出“买入”评级;对于另一家大型券商星河证券,东方钞票非银首席分析师王舫朝指出,星河证券是营业部数目最多的券商,且“出海”计谋权贵,在东南亚中枢商场保持率先地位,马来西亚和新加坡经纪业务商场份额均进取10%,揣度星河证券2025-2026年归母净利润分歧为121亿元、137亿元,现价对应PB为1.04倍、0.96倍,初度赐与“增持”评级。

申万宏源分析师罗钻辉、金黎丹还对国泰君安的归并赐与较高期待。海通投行较强,有望带动国泰君安的投行业务,因此上调国泰君安的功绩预期,揣度2024-2026年归母净利润为130亿元、143亿元、170亿元(原预测为121/143/170亿元),赐与“买入”评级。

瞻望畴昔,国融证券董事长张智河向本刊暗示:券商需积极提高中枢竞争力,通过专科化、相反化行状心仪客户多元需求,额外是在钞票处置、风险对冲、绿色金融等领域强化变调和行状智商,化解“内卷式”竞争。

(本文已刊于02月15日出书的《证券商场周刊》。文中说起个股仅作例如分析ag百家乐赢了100多万,不作投资建议。)