分享自行车后期间,分享电动车飞速崛起,占领了各地面铁站门口和小区门口。由于电动车速率较快,为了安全着思,每台电动车王人配备了一个安全帽。为了保证安全帽不被顺走,头盔锁应时而生。

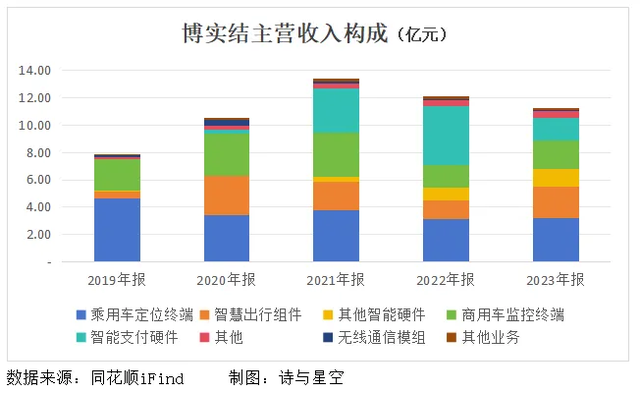

2024年8月1日,出产智谋出行组件的博实结[301608.SZ]登陆深圳科创板,公司的主要居品还包括智能车载末端居品、智能支付硬件、无线通讯模组等。

公司的智谋出行组件主要应用于分享(电)单车、电动自行车鸿沟。扫数产业链主要包括上游的组件制造商,中游的分享两轮车运营企业、电动自行车制造商,以及卑劣的高大个东谈主用户。

而车载末端居品在咱们的生涯中也非持续见,包括车载定位末端、行车纪录仪、车载视频监控等。

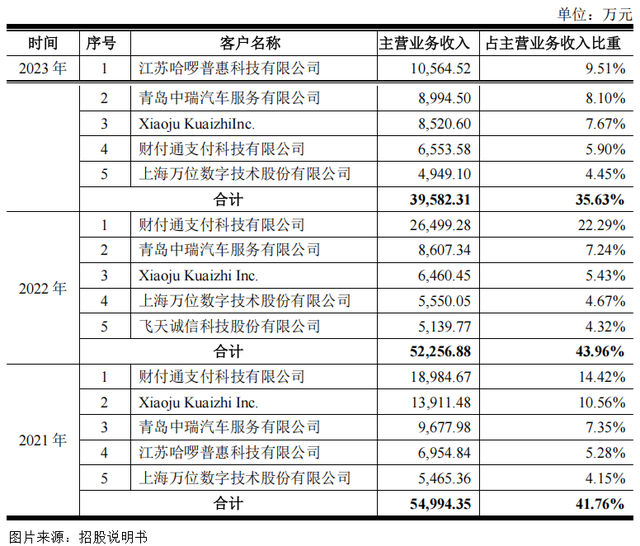

另外,智能支付硬件也曾占据了博实结半壁山河,但从2023年起,其收入占比飞速跌落。前5大客户中,也曾排行第一的大客户——财付通支付科技有限公司也跌到了第四位。

跟着分享单车、电动车和汽车行业日眉月异,哈啰成为公司第一大客户,波及车载末端居品销售的中瑞汽车排行第二。看似卑劣应用阛阓一派日薄西山,殊不知其中感叹万千。

1、乘用车、商用车产销量以及分享单车投放量下滑风险

凭据中国汽车工业协会的数据,连年来受产业结构颐养、宏不雅经济波动等影响,我国汽车产销鸿沟出现良晌回落。尤其是2022年3-5月,汽车产业供应链的部分企业停工停产、营业受到较大影响,汽车产销鸿沟出现较大波动。

2023年度,在一系列促销费计谋出台的影响下,阛阓需求有所回暖,产销量同比有所增长。

由于博实结的车载末端居品收入占比接近50%,居品销量与乘用车、商用车产销量息息干系,曩昔若乘用车、商用车产销量不达预期,将会对公司智能车载末端业务产生不利影响。

与博实结居品销量详细纠合的另一项中枢——分享两轮车业务,经数年发展,当今照旧形成哈啰、好意思团、青桔单车三足鼎峙的较为认知的阛阓竞争模式,三家品牌方在分享两轮车阛阓占有主要份额。

但分享两轮车乱停乱放依然是令东谈主头疼的老浩劫,各地政府不得不入手加以惩办,举例减少分享两轮车阛阓投放量。

受各地政府对分享两轮车投放量管控影响,2021年阛阓投放分享两轮车数目有所减少。天然经过前期投放已形成一定的存量鸿沟带动居品更新迭代需求增长,但若曩昔分享两轮车投放鸿沟进一步缩减,公司的智谋出行业务也将受到拖累。

这少量,似乎从上市前三年,营收接连下滑就已初见头绪。

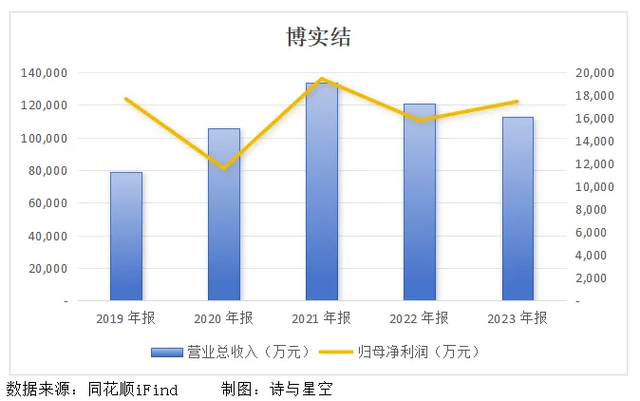

2、上市前后功绩相通波动

博实结的主要居品包括智能车载末端、智能支付硬件以及智谋出行组件等,差异依托于乘用车及商用车阛阓、出动支付阛阓以及以分享单车和电动自行车为代表的智谋出行阛阓,末端阛阓增速会影响公司的收入增速。

2021年度至2022年度,受宏不雅经济波动影响,智能车载末端及智谋出行组件销售收入均有所下跌,导致2022年营业收入增长率为-9.44%。

2022年度至2023年度,受新规带动的开发更新需求减少,智能支付硬件销售收入有所下跌,AG百家乐路子导致2023年营业收入增长率为-7.18%。

此外,原材料本钱占主营业务本钱的比例在80%以上,因此原材料价钱波动会对公司的本钱和利润变成影响。

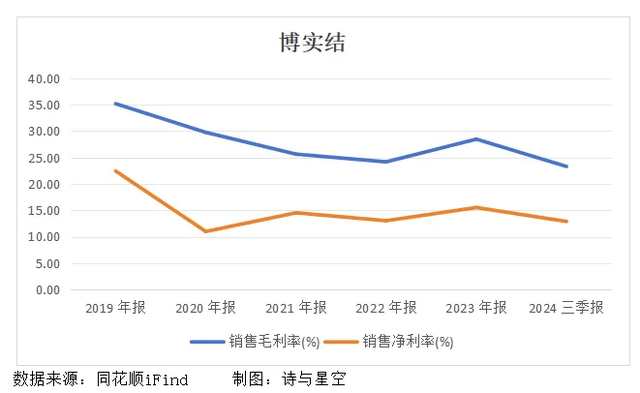

2021年至2023年,公司主营业务毛利率差异为25.64%、24.25%以及28.61%,呈先降后升趋势,主要由公司的业务结构变化所致。

初期,智能车载末端业务孝敬了大部分毛利,其毛利占主营业务毛利的比例守护在50%以上。2022年,受外部身分影响,公司居品结构有所变化,导致智能车载末端毛利占比由2021年64.89%降至52.05%。

2023年,智能车载末端毛利占相比2022年有所增长,为59.46%。但进入2024年,商用车监控末端、智谋出行组件过甚他智谋组件毛利率均有所下滑,连带概括居品毛利率降至历史最低。

若曩昔出现宏不雅经济不景气、阛阓竞争加重、原材料供应缺少、交易摩擦加重等,公司还将面对功绩波动或下滑的风险。

3、募投名堂可能产能富裕?

起原博实结所以车载末端居品的研发狡计、出产起步,逐渐拓展了智谋出行组件、智能支付硬件等物联网智能化硬件居品。

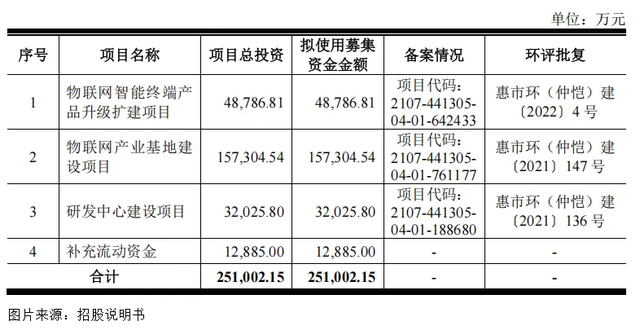

本次上市,公司拟参加召募资金25亿元,用于物联网智能末端居品升级扩建名堂、物联网产业基地修复名堂、研发中心修复等。名堂建成投产后,将扩大公司的出产鸿沟,况且丰富公司的居品品类。

其中物联网智能末端居品升级扩建名堂计较出产的居品为智能车载末端居品、智谋出行组件及智能支付硬件;物联网产业基地修复名堂计较布局高速无线通讯模组,向物联网产业链上游蔓延,结束“模组+末端”的垂直整合。

值得风雅的是,2021年至2023年,公司产能旁边率合座保握高位,其中2022年受宏不雅经济波登程分影响,公司卑劣阛阓需求减少,产能旁边率有所下跌。

本次募投名堂新增产能是基于阛阓发展趋势、公司时间储备和客户资源等身分综觉得划决定,但在曩昔出产计算及募投名堂扩张历程中,若卑劣行业阛阓需求或行业计谋发生环节不利变化,或公司弗成灵验开拓阛阓,则公司可能面对产能旁边率不及、募投名堂产能富裕的风险。

4、纪念

2024年前三季度,博实结结束营业收入10.45亿元,同比增长23.6%;包摄于上市公司鼓舞的净利润约1.35亿元,同比增长0.17%。

增收不增利的背后,一方面是营业本钱增速越过营收,另一方面是时间用度同比增长近20%。

刚上市不久,况且在盈利稍显停滞的情况下,公司却粗犷分成5606.37万元,分成率为41.61%。而实控东谈主控股越过40%,很彰着地,大部分分成王人进了大鼓舞的口袋。

看阛阓需求吃饭的博实结AG视讯百家乐,不仅面对拓展新业务的挑战,还存在产能富裕、功绩下滑等诸多风险。