首页

首页ag百家乐代理 中国眼科龙头—爱尔眼科: 为什么事迹年年增长, 股价却纠合下落?

爱尔眼科

爱尔眼科,一个以诊治眼科出名的国内龙头,让好多价值投资者的眼都要哭瞎了!

作念一次全飞秒激光近视手术大摘录10分钟!

按每个走动日4个小时去算,爱尔眼科鼓励被套牢的时期实足作念2万台近视手术了!

说来也奇怪!

爱尔眼科这几年的净利润,年年都创历史新高!

按兴味说,一般这么的绩优公司,相通回调即是上市的契机!

但让好多东说念主诧异的是,这只也曾的白马股非但没涨,还越跌越狠!

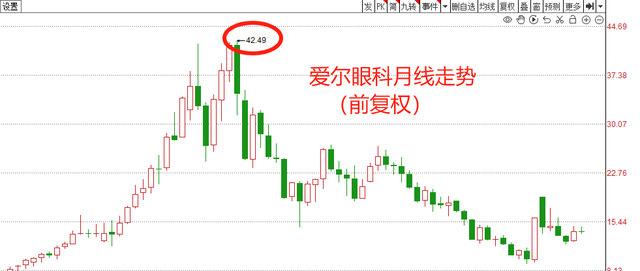

从21年巅峰算起的话,爱尔眼科从高点40多块一皆跌到9块多,最大跌幅跳跃80%,仍是不是腰斩了!

好多东说念主都栽在了这只白马股上,但他们念念不解白亏在那处?

事迹那么好,为什么跌到妈都不认得了?

目前爱尔眼科仍是跌到位了吗?

30多倍PE,1200亿市值的爱尔眼科,有莫得跌出了该有的价值?

先节略了解爱尔眼科这家公司!

爱尔眼科是03年竖立的,09年在深交所上市,公司主要作念眼科疾病诊疗、手术事业,医学验光配镜等等;

靠着并购和新建的延迟边幅,爱尔眼科很快就作念到了中国第一大眼科龙头!

从营收来看,爱尔眼科主要有5伟业务:屈光、视光事业、白内障、咫尺段、眼后段;

其中,爱尔眼科的62%的收入都是来自屈光和视光事业边幅,统统收入是65亿,孝顺了70%的利润!

这块毛利约略在55%,是爱尔眼科毛利最高的,收入最多的边幅!

爱尔眼科的屈光边幅,其实即是诊治近视、远视、散光等问题,

目前阛阓上作念一次全飞秒的激光近视手术就得2到3万(双眼)

视光事业边幅其实即是验光、配眼镜等等,客户群体齐集在年青东说念主上!

而白内障边幅标营收占比是16%,毛利率主要在37.5%,白内障手术主如果针对中老年东说念主居多,目前市面上作念一次白内障手术用度约略是6000到1万

咫尺段、眼后段边幅营收统统16亿,占比约略16%,孝顺了10%的利润,毛利在30%至40%!

不出丑出,屈光边幅和视光事业是爱尔眼科的主要钱树子!

亦然靠着这两伟业务,让爱尔眼科的净利润纠合18年增长,更是纠合多年净利润增速跳跃30%

以前四年时期毛利率都厚确凿50%控制!

是以,判断爱尔眼科的将来事迹能否高速增长,中枢就在这屈光和视光业务上!

最初得知说念,爱尔眼科以前的高增长主如果靠并购样子!

从14年开动,爱尔眼科开动竖立产业并购基金,通过基金相沿新建病院的延迟,等发展锻练再进行收购;

即是靠着这种样子,只是10年的时期,爱尔眼科就从当初的71家眼科病院,干到了881家,翻了10倍!

这种样子好是好,但也会带来好多问题!

举例快速延迟,导致眼科莫得过多的元气心灵去解决好每一家公司,之前就被曝出有医疗纠纷;

还有即是这种样子也容易被别东说念主效法,例若何氏眼科,华厦眼科,ag百家乐九游会也在纷繁效仿竖立投资并购基金进行延迟!

况兼,这种快速的外延并购也给爱尔眼科积蓄下了多半商誉。

对上市公司而言,如果收购后标地企业的事迹不足预期,上市公司就会出现商誉减值,即是常说的商誉雷!

从2019年到2023年,爱尔眼科的商誉畛域从26.38亿元增长到65.33亿元,五年间商誉已完结翻倍

况兼,24年前三季度,爱尔眼科商誉高达87亿元,占净钞票比例40%,算是比较高的了!

以前十年时期里,爱尔眼科都在赛马圈地,宇宙能开眼科的地点,基本上都仍是开收场!

以前平均每4个地级市才有一家店,目前一个地级市就接近4家店了!

关于眼科这个赛说念来说,接近饱和了!

念念要接续通过外延并购带来高增长,这招似乎舒服不论用了!

旧年前三季度,爱尔眼科完结营收163亿,仅增长1.58%,扣非净利润31亿,增速不到1%!

与之前比较,增速仍是显然放缓了!

况兼更大的不毛还在后头!

咱们上头说了,爱尔眼科的中枢收入是屈光和视觉事业边幅,主要针对的群体是青少年!

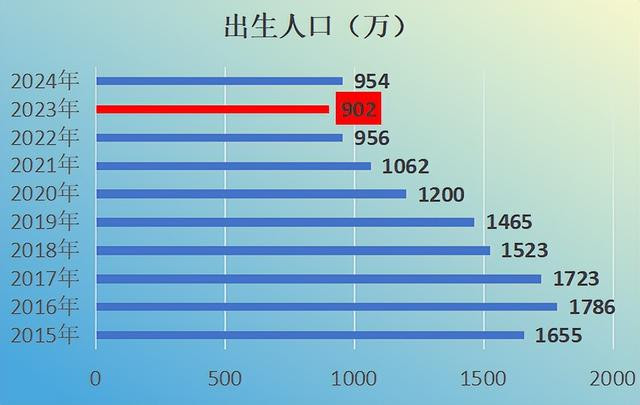

关联词这年出身率显然下滑,2016年的时候,出身东说念主口还有1700多万,23年出身东说念主却差点跌破了900万,简直下降了近一半!

重生儿的减少,意味着爱尔眼科将来的潜在客户基数也将会大幅减少,将来事迹有可能也会放缓!

再加上20年至21年,那波医药股的大行情,一度把爱尔眼科的PE推到187倍的历史高位,仍是大幅透支了将来的事迹增速!

在这种情况下,一朝事迹增速放缓或者下滑,那么股价从 那处来就会回到那处去!

是以,阛阓资金提前预判了这点,于是当爱尔眼科冲上42块的历史高位后,就开动纷繁出逃!

而莫得看明晰爱尔眼科发展远景的散户,觉得跌下来即是契机,成果越跌越买,终末越套越深!

终末说说估值这块!

跌了几年,目前爱尔眼科的pe还在35倍控制,天然说低于上市以来91%的时期!

关联词咱们要知说念,买公司买的是将来,买的是增长,而估值是建立在事迹增速上的!

一般情况下,事迹增速高,估值不错相宜拔高;

关联词当事迹增速放缓,以致将来事迹可能还会下滑的那种,PE再低,也要正式斟酌,否则容易堕入低估值罗网!

更可况目前估值还有30多倍!

如果你仍是看到了这里ag百家乐代理,我念念你仍是剖析了我对爱尔眼科的价值判断!