成见首领|洪偌馨、伊蕾

分化加重。

1

周期之后,总有分化,信用卡行业也不例外。

在刚刚昔日的2024年,统统阛阓齐濒临着破费需求不及的挑战。但相较于同行,‘基本盘’更大也更稳的国有大行们,在中枢野心上的合座发达更为出色。

一直以来,国有大行信用卡业务多量发达肃肃,不良率发达也齐督察在行业较低水平。

在2024年信用卡行业呈现收缩态势时,他们的业务野心也愈加‘抗跌’,部分机构以致出现了逆势的大幅高涨。

但即便如斯,不同阛阓参与者如故模式出了不同的功绩弧线。

馨金融整理了国有大行在信用卡贷款余额、破费来去额和不良率三个维度的数据。

之是以莫得将发夹量列入其中,是因为在如今的阛阓环境下,统计发夹量的道理果决不大——它曾经很难反馈一家机构的对客处事能力和可执续发展能力。

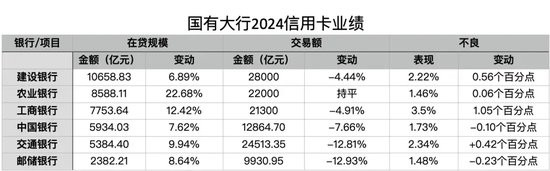

从信用卡贷款鸿沟来看,建行信用卡在2024年创造了新历史,成为国内第一家、亦然现在为止独逐一家书用卡信贷余额破万亿的银行。

农行和工行也双双竣事了同比两位数的鸿沟增长,隔离跨过7000亿和8000亿大关。

建、农、工三家与另外三家大行,在信用卡业务上的‘梯队’分化也愈发彰着。

其中,位列三、四位的工行和中行拉开了颠倒1800亿的差距,较2023年不到1300亿的鸿沟差距进一步扩大。

在信用卡破费来去额方面,即就是关于国有大行来说,负增长曾经经是新常态。

但建行、农行、工行三家的降幅齐扫尾在了5%以内,鸿沟保执在2万亿上方。

同期,交行信用卡破费来去额仅次于建行,以2.45万亿的鸿沟居次席,中行和邮储的破费来去额则唯有1.2万亿和0.99万亿。

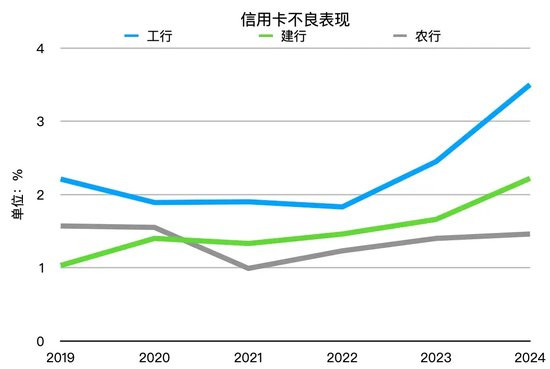

此外,在钞票质料方面,工行在2024年的信用卡不良猛增1.05个百分点至3.5%,成为大行中独逐一家不良率颠倒3%的机构。

农行和邮储银行的信用卡不良率仍督察在1.5%以下,处于A股上市银行的最低水平。

大行之间的分化加重,亦是信用卡行业的一个缩影。

昔日几年的信用卡中心‘关停潮’曾经从中小银行缓缓延伸到股份行,如今,国有大行也开动加入惊骇雄师。

不错料想,将来‘马太效应’将在这个细分阛阓进一步突显。

公开信息显现,2025年以来,交通银行曾经不竭关停了十几个信用卡分中心,由属地分行贯串策动业务。不管是从风险管控的角度,如故出于压缩资本的洽商,阛阓参与者们所承受的压力可见一斑。

2

2015-2024年,中国信用卡行业走过了一轮大‘周期’——从破费信贷的狂飙突进,到住户杠杆率与破费需求迎来拐点,再到‘存量期间’鸿沟收缩和不良攀升的‘双杀’。

而聚焦于几家大行,尤其是工、建、农三家,还有一些值得咱们眷注的角度。

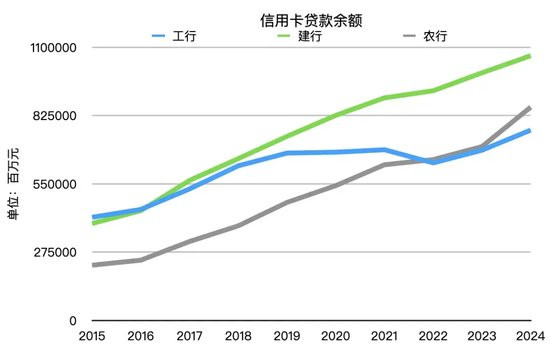

比如,将三家置于十年周期的维度来看,十年前,工行与建行信用卡的开始要比农行高得多。而在十年后,建行稳住了大行信用卡‘头把交椅’的位置,而工行与农行却交换了‘座席’。

2015年时,工行信用卡的贷款余额便曾经站稳4000亿的‘台阶’,破费来去额冲破2.3万亿。

其时,天下行的这两项野心约莫齐是农行信用卡的2倍,也稍许起初建行信用卡一个‘身位’。

但到了2024年,农行信用卡在破费来去额野心上初次超越工行,这亦然农行继2022年信用卡余额鸿沟超越工行之后,再次在中枢野心上竣事‘进位’。

为什么工行慢了一步?

复盘来看,应该是在2015年启动的那一轮破费信贷彭胀波涛中,工行减速了信用卡发展的步调,缓缓过期于另外两家,直到2024年才跨过7000亿的门槛。

此外,值得在意的是,近两年农行信用卡的突进。

毕竟,从6000亿到7000亿,工行用了6年时刻,而农行只用了2年,即就是碰到了疫情也莫得其编削其陡峻的高涨斜率。

在刚刚昔日的2024年,农行信用卡信贷余额新增约1500亿元,这一数字颠倒了昨年工行与建行新增贷款的鸿沟之和。

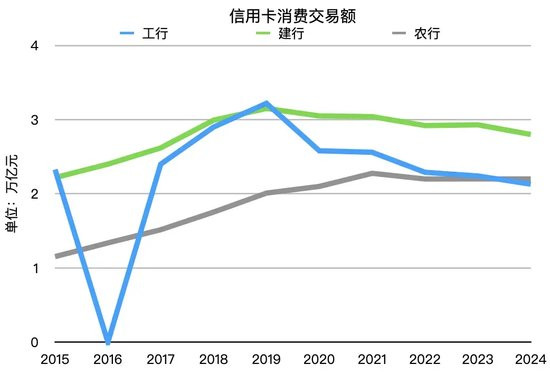

而在破费来去额方面,ag百家乐交流平台2020年,工行信用卡的破费来去额从上一年的3.22万亿滑落至2.58万亿,尔后逐年走低。证实其2024年年报,昨年该数字进一步下落至2.13万亿。

团结时刻,农行信用卡的破费来去金额增长也在2019年老过2万亿的门槛之后缓缓放缓,以致出现停滞。

但在‘少输即赢’、‘少减即增’的阛阓环境下,农行进一步松开了与建行的差距,并在2024年竣事对工行的反超。

数字变化折射的是背后的政策变迁,大行信用卡座席的交替与他们的发展策略密切策动。关于农行来说,突飞大进的不仅仅信用卡业务。

昔日几年,农行的个贷增速也在三家大行中遥遥起初。

就在不久前,农行官宣其个东说念主贷款余额冲破9万,‘成为首家迈上9万亿台阶的金融机构’,但在2019年,其个贷余额还与建行和工行有着约万亿鸿沟的差距。

3

策略遴选是一方面,但要作念好信用卡业务,资源、天资、能力弗成偏废。

典型如建行,当作业内的‘零卖标杆’,昔日多年里,建行信用卡不仅在信贷余额方面一骑绝尘,更蹙迫的是,在来去活跃度、钞票质料等多个维度上齐弥远督察着肃肃和平衡的发达。

昔日十年,不管其他阛阓参与者如何变换车说念,‘加快狂飙’或是‘猛踩刹车’,建行信用卡齐不曾出现‘过速’大概‘失速’的发达,最终以超长的耐力获取了压倒性上风。

脚下,当作‘压舱石’房贷业务天然迎来了负增万古代,然而历久累积的优质个东说念主客户仍是一派‘富矿’。况且,建行也深谙客户运营之说念。

建行2024年年报显现,当作线上渠说念‘双子星’之一,其土产货活命处事平台‘建行活命’App在2024年竣事行外获客超210万户,带动房贷、信用卡分期等个东说念主信贷冲破1700亿。

天然,关于任何一家金融机构而言,念念要透澈挣脱周期的影响是不施行的。

但在阛阓的下行周期里,凭借在网点布局、客户基础方面的上风,国有大行们挪空间明显更大一些,以致享受到一些阛阓供需‘错配’而产生的结构性红利。

比如,当信用卡正本的‘惬意区’——一二线城市和白领客群曾经‘卷’成一派红海之时,农行就在更广泛的下千里阛阓里挖掘到了增量空间。

农行2024年年报显现,县域金融业孝顺了49.1%的营收和58.25%的税前利润,隔离较上年晋升1.4个百分点和8.6个百分点。

其实,从破费阛阓的视角来看,更容易交融农行信用卡业务的强势崛起。

国度统计局数据显现,农村住户东说念主均破费支拨从2014年的8383元增长至2024年的19280元,复合增长率为8.7%,比城市住户东说念主均破费支拨增长率越过3.1个百分点,城乡住户破费支拨比也从2014年的2.38倍缩减至2024年的1.79倍。

明显,农行收拢了这一波‘下千里阛阓’爆发的契机。

这几年,农行执续加大了县域阛阓的参预和布局。以2024年为例,其县域网点占比晋升至56.5%,2024年新迁建网点中,颠倒70%布局到县域、城乡集会部和州里地区,况且执续深耕县域破费阛阓。

但值得在意的是,这几家大行信用卡业务的钞票质料相通濒临着不小的探员。不良风险是否会成为一颗‘不定时’炸弹,还需要在更长周期里得到考据。

2024年,即就是向来以得当著称的建行信用卡,在信贷余额迈向新‘里程碑’的同期,其信用卡不良率也史无先例地冲破了2%,并创下不良率年度最大涨幅新记载——较上年末高涨0.56个百分点,

关于农行来说,在猛冲鸿沟,分母赶紧扩大的阶段,其不良发达督察在较低水平并不令东说念主不测。

但在将来ag百家乐技巧,能否一直稳住钞票质料,成为阛阓上‘连城之璧’的一个,脚下还只可画上一个问号。