AG百家乐为什么总是输 期间的尘埃落到了光大银行头上!

出品|WEMONEY斟酌室AG百家乐为什么总是输

文|王彦强

光大银行的处境照旧不太乐不雅!

据近期清晰的年报败露,2024年,光大银行达成营业收入1354.15亿元,同比下落7.05%;达成归母净利润416.96亿元,同比增长2.22%。加权平均净资产收益率为7.93%,较上年下落0.45个百分点。

这还是是光大银行第三年营收出现下滑了,而归母净利润在2023年下落8.96%的基础上,2024年微增2.22%。

WEMONEY斟酌室属目到,2024年,光大银行的零卖业求达成营业收入550.96亿元,同比下落15.17%,占全行营业收入的40.69%;达成利润总数2.81亿元,同比下落95.83%,仅占利润总数的0.55%。

值得一提的是,2024年,该行的成本收入比为29.81%,较上年增长1.64个百分点;拨备覆盖率为180.59%,较上年下落0.68个百分点。

“2025年,光大银即将坚抓‘干’字当头,加速打造策划特质,提高中枢竞争力。”将发力“阳光科创”“阳光钞票”“云缴费”“阳光投行”“阳光交银”“阳光金市”等六大特质业务,光大银行董事长吴利军在年报致辞中示意。

事迹增速连降,净息差承压

光大银行设立于1992年8月,是经国务院批复并经东谈主民银行批准开发的宇宙性股份制交易银行,总部设在北京。于2010年8月在上交所挂牌上市,2013年12月在香港联交所挂牌上市。

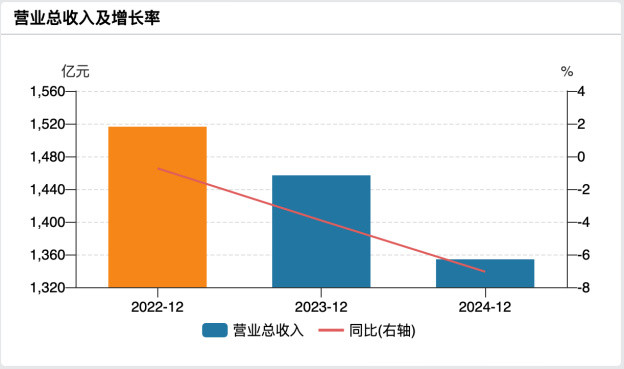

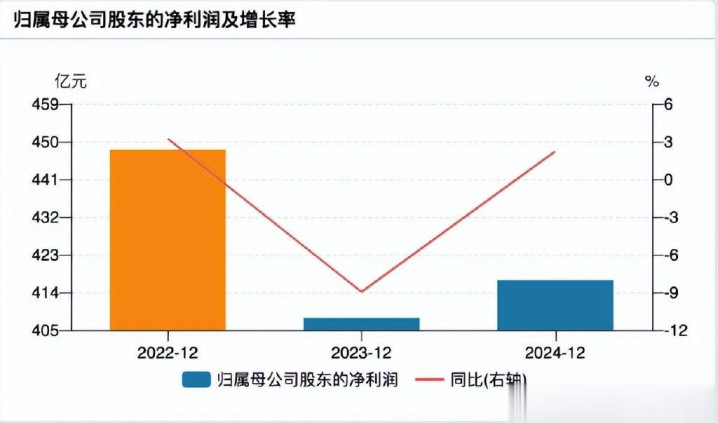

2022年—2024年,光大银行达成营业收入1516.32亿元、1456.85亿元、1354.15亿元,同比增长-0.73%、-3.92%、-7.05%;达成归母净利润448.07亿元、407.92亿元、416.96亿元,同比增长3.23%、-8.96%、2.22%。

光大银行近三年级迹增长情况,整理自银行年报

同期,该行的年化加权平均净资产收益率(ROE)诀别为10.27%、8.38%、7.93%,净利差诀别为1.93%、1.68%、1.45%,净息差诀别为2.01%、1.74%、1.54%。

从以上数据不错看出,光大银行的营收增速抓续下滑,而归母净利润增速在2024年有小幅回升,但仍不足2022年的水平。同期,该行净资产收益率以及净息差、净利差也抓续承压。

值得一提的是,2024年光大银行的净息差为1.54%,较上年下落0.2个百分点,已跌破交易银行“1.80%”的警告线。

从房地产贷款来看,2022年—2024年,光大银行房地产贷款诀别为7684.07亿元、7498.44亿元、7403.92亿元,其中,公司贷款(房地产业)诀别为1786.49亿元、1657.45亿元、1576.88亿元,个东谈主住房贷款诀别为5897.58亿元、5840.99亿元、5827.04亿元。

同期,光大银行的全体房地产贷款占比诀别为21.51%、19.80%、18.82%,其中,个东谈主住房贷款占比为16.51%、15.42%、14.81%。

从以上数据来看,光大银行近三年的全体房地产贷款一直在抓续下落,尤其是公司贷款(房地产业)降幅较为昭着。2022年—2024年,该行的公司房地产不良贷款诀别为69.52亿元、88.33亿元、67.44亿元,公司房地产不良贷款率诀别为3.89%、5.33%、4.28%。

从以上数据不错看出,光大银行的公司房地产不良贷款及不良贷款率在2023年达到高点,在2024年有所回落。

企业客户入款减少1966.1亿元,零卖业务利润大降95.83%

单从2024年来看,光大银行达成营业收入1354.15亿元,同比下滑7.05%。其中,利息净收入966.66亿元,同比下滑10.06%;非利息收入达成387.49亿元,同比增长1.42%。

在非利息净收入中,手续费及佣金净收入达成190.71亿元,同比下滑19.52%。投资净收益达成126.85亿元,同比增长20.25%;公允价值变动净收益53.04亿元,同比大增367.31%。

从以上数据不错看到,在非利息净收入中,投资净收益和公允价值变动净收益齐有显耀增长,尤其是公允价值变动净收益大增3倍过剩。二者策划占营收的13.28%。由于投资净收益和公允价值变动净收益的增长,部分对消了手续费及佣金收入下滑的影响。

值得一提的是,近三年来,光大银行的手续费及佣金收入降幅一直在抓续扩大。

从归母净利润来看,2024年,光大银行达成归母净利润416.96亿元,同比增长2.22%。除了投资收益和公允价值变动收益的加抓外。WEMONEY斟酌室属目到,该行2024年的信用减值亏蚀为405.22亿元,较上年末下落115.33亿元。

与此同期,其拨备覆盖率为180.59%,较上年下落0.68个百分点。而适度2024年四季度末,交易银行拨备覆盖率为211.19%。值得属目的是,2024年,AG百家乐网站光大银行的成本收入比为29.81%,较上年增长1.64个百分点,

零卖转型一直光大银行连年来的主攻方针,但WEMONEY斟酌室属目到,固然营收占比在提高,但却是增收不增利。

年报败露,2024年,光大银行零卖业求达成营业收入550.96亿元,同比下落15.17%;达成利润总数2.81亿元,同比下落95.83%,仅占利润总数的0.55%。

光大银行策划事迹,图片源自银行年报

2024年,光大银行的净利息收入966.66亿元,同比下落10.06%。其中,零卖净利息收入429.63亿元,同比下落11.89%,占全行净利息收入的44.44%;零卖非利息净收入121.33亿元,同比下落25.04%,占全行非利息净收入的31.31%。

从资产质地来看,2024年,光大银行的不良贷款余额为492.52亿元,较上年增长17.76亿元;不良贷款率为1.25%,与上年抓平。成本饱胀率为14.13%、一级成本饱胀率为11.98%、中枢一级成本饱胀率为9.82%,均较上年末有所提高。

适度2024年末,光大银行资产总数为69590.21亿元,同比增长2.75%;贷款和垫款总数为39339.02亿元,同比增长3.88%。入款余总数为40356.87亿元,同比下落1.44%。

值得属目的是,不管是贷款总数照旧入款总数,光大银行齐较上年的增速有所下滑。其中,入款总数减少了588.41亿元。进一步了解发现,该行企业客户入款(包括活期和按时)为2.22万亿,较上年减少了1966.1亿元,企业客户入款占比从上年的59.03%,降至55.03%。

内控机制不完善,开年被罚超2000万元

据不十足统计,光大银行开年以来,已累计被罚超2000万元。

公开资料败露,在本年1月27日,光大银行因违背账户惩处顺序、违背计帐惩处顺序、违背反伪物币业务惩处顺序、占压财政入款大约资金、违背东谈主民币流畅惩处顺序和与身份不解的客户进行交往等11项犯罪状动,被央行劝诫,并充公犯罪所得201.77033万元,罚金1677.06009万元。

同期,对时任光大银行法律合规部副总司理兼反洗钱惩处中心总司理于某等12名有关包袱东谈主,处以罚金1万元至18万元不等。

在2月8日,光大银行上海分行,因职工行为惩处严重违背审慎策划国法,被上海市金融监管局罚金150万元。同期,对时任光大银行上海徐汇支行零卖答理司理陈颖、时任光大银行上海北外滩支行答理司理张伟来,被诀别远离从事银行业责任终生。

时任光大银行上海徐汇支行副行长周宏斌被远离从事银行业责任五年,时任光大银行上海分行零卖业务部总司理潘志超和时任光大银行上海北外滩支行行长助理李荣均被劝诫并罚金5万元。

在3月19日,光大银行台州支行,因违背金融统计惩处顺序;违背反伪物币业务惩处顺序等,被中国东谈主民银行台州市分行劝诫,并处以罚金103万元。同期,时任中国光大银行台州支行有缱绻财务部总司理林卫民,时任中国光大银行台州临海支行行长何金杰,被诀别处以罚金1万元。

在4月3日,光大银行深圳分行因授信惩处不到位、障翳贷款质地、单据承兑业务贸易配景审查不到位等违法行为,被深圳金融监管局罚金640万元。同期,对朱慧民、邹建旭远离从事银行业责任终生,对张含玥远离从事银行业责任5年,对牛敬章、周永平、李世根、茹玮岩予以劝诫。

据不十足统计,2025年以来,只是四个月的本领,光大银行的被罚金额就跨越了2000万大关,同期还有接近10名职工受连累,包括多位高管被处以了终生远离从业的严厉处罚。

在金融监管抓续趋严的配景下,这次密集罚单不仅对光大银行的声誉与市集信任度酿成冲击,也为系数这个词银行业敲响警钟——算作策划风险的机构,银行若内控机制不足,极易生息万般犯罪违法行为,进而激励策划风险。只须强化合规意志、完善内控体系、压实各级包袱,方能幸免“罚单潮”演变为“信任危急”。

从入款"失血"到中收"滑落",从息差"穿底"到罚单"压顶"AG百家乐为什么总是输,光大银行的逆境已杰出周期性波动规模。当零卖转型演变为"增收不增利"的困局,惩处层描写的"六大特质业务"蓝图更像是提纲振领的急救决议。在利率市集化与强监管的双重挤压下,这家已过而立之年的股份行要思果然达成"干字当头"的解围,仍然需要更长本领。