AG百家乐下载 信用卡及奢侈金融业务发展情况分析

银联数据管事有限公司 曹光宇

自2020年起,金融数字化发展定约(以下简称“定约”)每年开展奢侈金融数字化转型筹商,发升引户与机构调研,编写《奢侈金融数字化转型主题调研发挥》(以下简称“发挥”)。在筹商过程中,定约缓缓构建了奢侈金融数字化发展评价看法,并在2023年4月由中国互联网金融协会负责发布《奢侈金融数字化发展评价指南》(T/NIFA 19—2023)团体圭臬。2024年度的发挥呈现了掩饰百余家机构和万余名用户的调研论断,在探讨奢侈金融行业数字化转型的同期,也进一步聚焦现时获客、鸿沟、收入等方面的业务情况,以期为读者提供愈加全面的信息参考。

通过2020—2024年的追踪筹商,咱们发现,奢侈金融行业的数字化转型持续深切,带动用户体验进步。2024年,九成机构开展了数字化重点名堂,如客户标签、数据中台建设等,近五成机构在前沿时间应用上取得显赫后果,银行在金融科技上的干预持续增长,25%的机构对信用卡业务进行了一定的组织架构退换。

从业务情况来看,超半数机构在调研中暗示,央求、审批授信等阶段的线上化进度进步最为显赫。调研数据自满,机构在审批着力和风险管控之间作念出均衡。在获客渠谈和老本方面,机构自营渠谈获客量孝顺高涨,线上渠谈的不良率相对较高,信用卡居品及大额奢侈贷居品线上线下获客老本均较上一年度显赫高涨。当下,机构最盼愿在精确获客、休眠户叫醒等方面得到模子复旧。

我国境内的信用卡及奢侈金融业务资格了数十年的发展,市场充足度进步,行业监管趋细趋严,机构在业务转型发展的过程中面对着一系列挑战。在用户调研部分,2024年度的发挥从客群维度入辖下手,极端关注蓝领新市民、荣达代年青白领、小镇中产、返乡后生、高线城市银发群体、高净值用户六大客群的推崇各别,尝试挖掘将来发展的契机点。

一、信用卡发夹空间:东谈主均持卡量存在0.4张的增长后劲

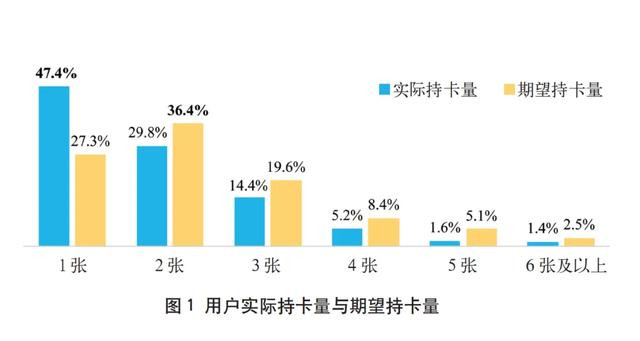

中国东谈主民银行数据自满,功令2024年三季度末,我国信用卡和假贷合一卡蓄意7.37亿张。本次筹商对现时用户的持卡水温存预期持卡水平进行了分析。

本次调研的样本采取相对侧重六大客群中已持有信用卡的用户,这与践诺奢侈金融用户在结构上可能存在各别,故所得出的践诺持卡数目与盼愿持卡数目可能较践诺偏高(如图1所示)。仅从本次调研测算收尾来看,样本客群的东谈主均践诺持卡数目为1.9张,东谈主均盼愿持卡量为2.3张,信用卡发夹依旧存在增量空间。在持卡东谈主群中,仅持有1张信用卡的用户占比最高,为47.4%,持有3张及以上的用户占比22.6%。盼愿持有2张信用卡的用户最多,占比达36.4%。值得详确的是,盼愿持有3张及以上的用户占比为35.6%,较践诺持有3张及以上的用户占比跨越13个百分点。

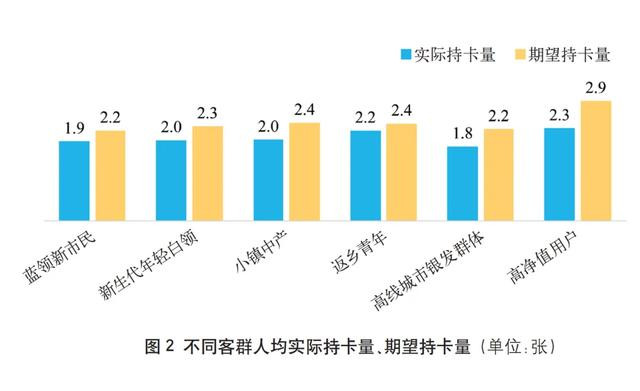

从客群层面来看,蓝领新市民和高线城市银发群体中单卡用户较多,返乡后生、荣达代年青白领和高净值用户现时持有3张及以上信用卡的占比较高;同期,荣达代年青白领、高净值用户中均有越过40%的用户盼愿持有3张及以上信用卡(如图2所示)。分城市级别和地域看,一、二线城市,以及西南、华中、华北、华南区域持卡需求未兴盛的用户比例相对较高。

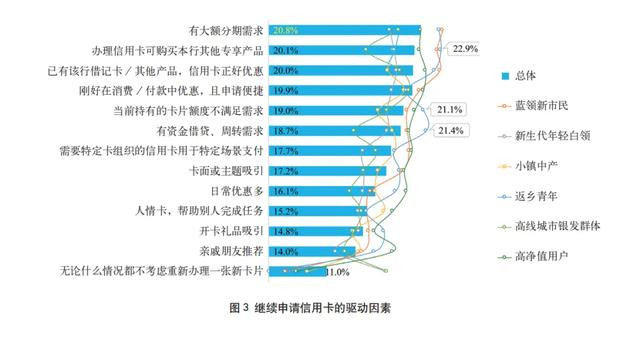

开动用户在已持有1张信用卡后陆续央求信用卡的身分(如图3所示)中,大额分期需求位列榜首,信用卡绑定专属居品优惠、假贷篡改亦然热切身分。从客群来看,返乡后生因“办理信用卡可购买本行其他专享居品”而陆续央求办卡的占比高于其他客群,达22.9%。

在央求要领,经过复杂繁琐、年费偏高、线下激活费劲以及银行品牌著名度欠缺是主要痛点。在本次调研中,18.6%的用户有视频面签的资格,同期,80.3%的用户合计视频面签可进步办卡意愿。在渠谈方面,73%的用户通过线上渠谈央求,其中自营App的占比最高。2024年度,56%的机构信用卡/类信用卡居品平均可在10分钟内完成审批,占比较2023年镌汰12个百分点,与此同期,72%的机构针对优质客户最快可在3分钟内完成审批。

在额度方面,58.9%的用户信用支付居品的授信额度为1万~5万元,用户盼愿的额度多数高于践诺授信额度,三分之一的用户盼愿额度为3万~5万元,五成用户盼愿单张卡额度在5万元及以上。本次调研样本中,举座授信额度是用户月收入的4.5倍,较2022年的5.4倍有所镌汰。

二、霸占贸易份额:客户管事是现时主卡采取的决定身分

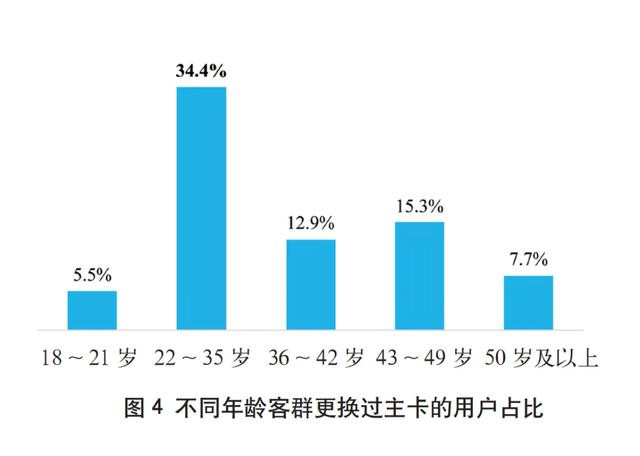

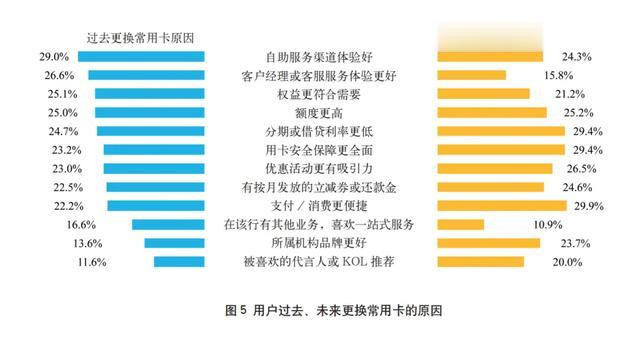

在市场充足度高涨的配景下,存量操办至关热切。关于信用卡业务来说,争夺用户的支付贸易份额成为各家银行策略要点。在本次调研中,14.5%的用户响应依然更换过常用的信用卡,其中22~35岁的用户中有过更换常用卡资格的占比最高(如图4所示)。

在开动用户更换常用卡的身分中,最热切的是自助管事渠谈和客服体验,其次是职权及额度。曩昔与将来切换常用卡的主要身分有所各别(如图5所示),在将来换卡身分中,用户更敬重支付的陋劣性、更低的利率,以及用卡安全保险。

分客群来看,荣达代年青白领易受酬酢媒体和粉丝经济影响,高净值用户关于品牌的关注度最高,返乡后生更易因为高额度更换常用卡片,小镇中产相对求实,会因为月度披发立减金或优惠券换卡使用。

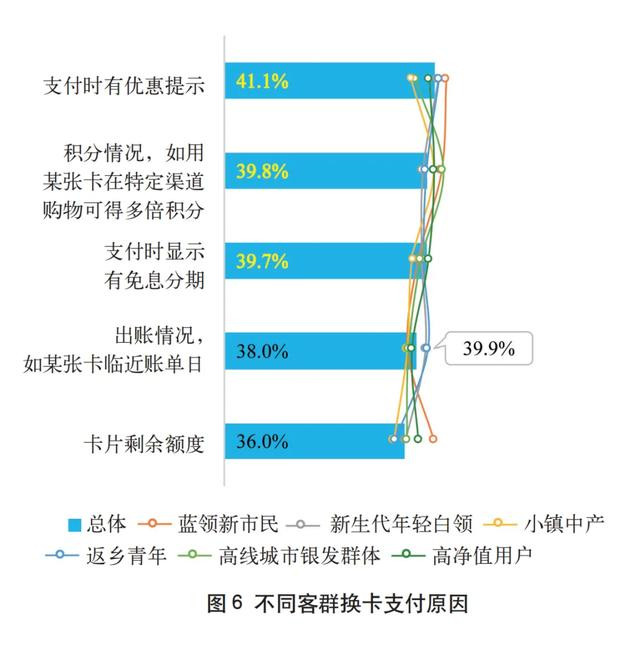

在支付时,营销策略可能会促使用户更换卡片。调研自满,41.1%的用户会因为支付时的优惠教唆而换卡支付,多倍积分和免息分期促动收效也相对较好;返乡后生相较其他客群更为关注账单日历情况(如图6所示)。

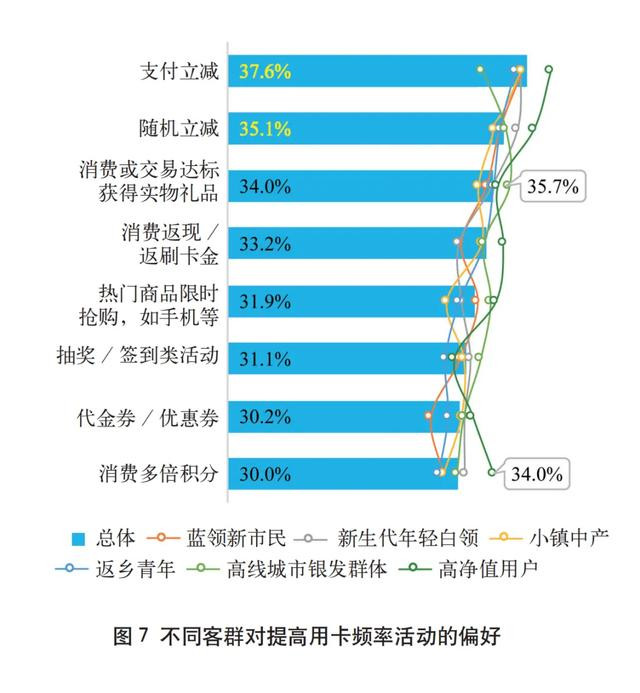

在营销步履神态上,实时响应、求实类的步履更能进步用户的用卡频率;高线城市银发群体确信“耳听为虚”,心爱什物礼品,高净值用户对多倍积分的偏好较为显然(如图7所示)。

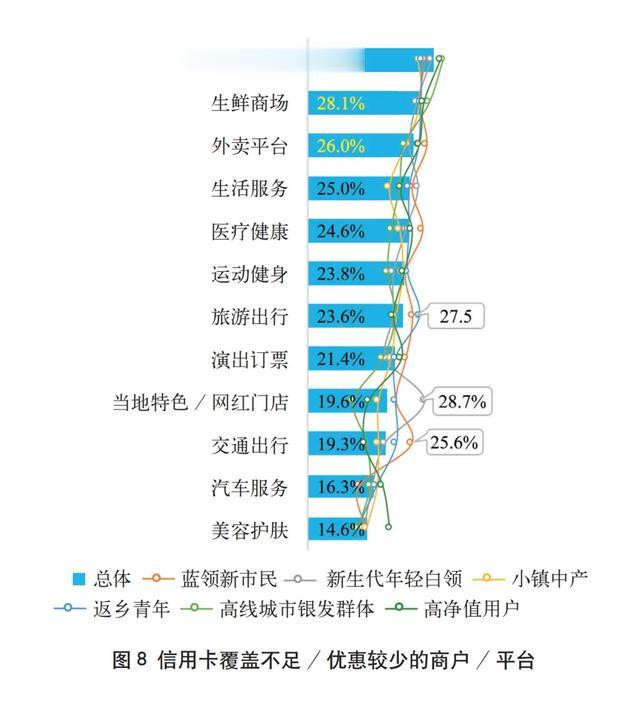

在场景掩饰方面,受访用户合计,信用卡在轮廓电商、生鲜阛阓和外卖平台的优惠步履掩饰度不错进一步进步;荣达代白领对网红门店、蓝领市民对交通出行、返乡后生对旅游出行场景的优惠步履需求相对显赫(如图8所示)。

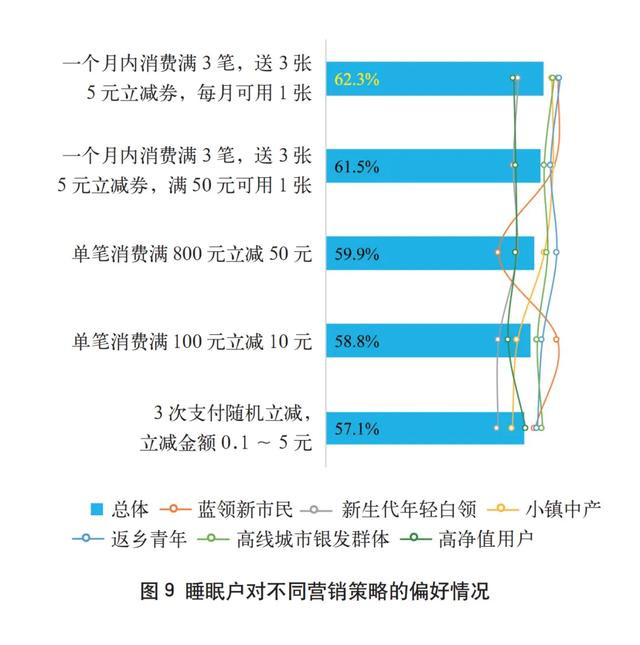

在永恒休眠卡占比不得越过20%的红线之下,休眠户促活是近两年的业务重点。调研中历练了用户关于不同叫醒策略的接收度。举座来看,用户偏好优惠金额明确且使用门槛适中的步履(如图9所示)。值得详确的是,传统的休眠卡叫醒步履对荣达代年青白领和高净值用户的作用较小,因此,银行应极端关注这两类客群的普通艳羡,作念好流失预警。

同期,调研数据自满,17.2%的用户曾有过销卡行为,其中12.6%的用户为主动销卡,4.6%的用户为被银行销卡。

三、挖掘结构性增长后劲:重点客群紧密化运营有待深耕

在高质地发展的新阶段,银行等机构的业务策略需要愈加具有针对性。本次发挥对六类重点客群进行了多维度分析,盼愿为各机构的紧密化运营提供一定参考。

1. 蓝领新市民:重点关注家电、收罗体裁及经济型文旅场景

调研自满,蓝领新市民奢侈不雅念南北极分化,操办奢侈和享乐主义占比均越过20%。现时,此类群体中仅持有1张信用卡的占比较高,微信渠谈的使用相对多数。

蓝领新市民很是关注信用支付居品的优惠步履,其对信用卡的定位多为“普通优惠与薅羊毛”(76.3%),其次是“积聚额度以备赶早防备”(73.9%)。有29.9%的用户暗示可能会被较高的分期额度所开动办卡。现在,信用卡体验不好之处主要在于息费不透明、客服屡次换东谈主、央求激活费劲、营销太多、还款日提醒不足时变成过时等。

在用卡场景中,此类客群在出门就餐、医疗健康、失业文娱场景中的奢侈较上一年显然高涨;旅游场景中众人交通、连锁旅舍和自驾用度的奢侈进步,家用电器场景分期需求较高;在失业文娱场景中,蓝领新市民在收罗体裁上的支拨显赫高于其他客群。

在蓝领新市民客群的操办中,提倡重点关注刚需性、经济型奢侈场景,以立得优惠迷惑和引发央求意愿、留存活跃用户,并积极营销刚需场景下的分期、奢侈贷居品,如家电分期、家装分期等。

2. 荣达代年青白领:享乐主义仍在,银行面对非银机构竞争压力

荣达代年青白领东谈主群奢侈不雅念中,享乐主义(21.4%)和追赶潮水(12.1%)的占比高于其他客群,感性奢侈的占比为12.1%,低于其他五类客群。

荣达代年青白领是此前银行重点争夺的客群之一。调研测算,现在24.7%的荣达代年青白领持有3张及以上信用卡,同期41.4%的荣达代年青白领盼愿持有3张及以上信用卡,持卡量未兴盛需求的比例越过50%,因此仍然存在相对可不雅的发夹增量空间。荣达代年青白领客群关于额度的需求也愈加热烈,65.5%的用户暗示单卡额度未达预期。在管事渠谈上,该客群更心爱通过手机银行获取管事。

值得详确的是,2024年度,32.9%的荣达代年青白领使用类信用卡居品进行支付的频率高涨,显赫高于其他群体,银行所面对的非银机构竞争压力相对较大。可能由于“博物洽闻”,该类客群对休眠叫醒的各项营销步履偏好均未越过60%,有过主动销卡资格的用户占比也较高,达到15.2%,这教唆银行需要作念好客户艳羡。荣达代年青白领欢畅为餐饮筹商职权付费,在度假旅游、宠物奢侈、献技门票等场景的奢侈温柔有所高涨。同期,其容易受到酬酢媒体和KOL、代言东谈主等的影响,金融机构在营销触达时可赐与侧重。

3. 小镇中产:收入水平与奢侈意愿较高,把抓交叉营销契机

小镇中产所处城市线级较低,时时房贷等刚需债务压力小,可专揽收入中大约用于奢侈的金额比例较高。关于区域性银行而言,好多代发工资客户属于该类客群,在信用卡业务开展过程中,交叉营销或存在邃密机遇。

该类客群现在东谈主均持卡2.0张,盼愿持卡量为2.4张,缺口相对较大,但其对额度的盼愿较为保守。与荣达代年青白领群体访佛,44.4%的小镇中产2024年度信用卡居品的使用频率下跌,可能标明非银机构加大了类信用卡居品在此类用户中的实行力度。在普通支付中,该类客群会因为月度披发立减金或优惠券而换卡支付。在风险方面,小镇中产来回过“征信建立”信息的用户比例达到33.4%,显赫高于其他客群。

在对信用卡居品的定位上,“积聚额度以备赶早防备”(73.9%)和“身份象征、升值管事”(73.9%)是小镇中产的主要思法,银行不错在各别化职权方面作念好居品联想。此外,2024年度,其在旅游度假、笑剧类献技门票、治病就医、疾病防备等场景的奢侈进步较为显然。

4. 返乡后生:旅游、汽车需求突显,ag百家乐接口多少钱发夹行奢侈贷接收度高

返乡后生天然活命在低线城市,但保留了一些高线城市的奢侈民俗,因此亦然重点后劲客群之一。

调研自满,返乡后生中已持有3张及以上信用卡的比例为27.9%,高于其他客群。同期,15.2%的返乡后生有过主动销卡资格,与荣达代年青白领并排第一,且更换过常用卡的用户占比高于其他客群,达19.7%。通过访谈发现,一些返乡后生可能会由于现居地莫得相应的银行网点而采取销卡,这教唆当地银行在此类客户的操办中存在契机。

数据自满,开动返乡后生在持有信用卡后陆续央求新卡的身分中,“办理信用卡可购买本行其他专享居品”的占比高于其他客群,银行可从零卖居品联动操办的角度对此类客群开展针对性营销。此外,他们对相近还款日提醒不足时变成过时的不悦推崇较为显然。在有过过时资格的客户中,23.1%是因为浮松粗疏,这一比例高于其他客群,银行在管事过程中要极端加强还款等方面的提醒。

在奢侈场景上,返乡后生对旅游出行、汽车奢侈的需求凸起,在疾病防备、养生保健、宠物、服安装饰等方面的奢侈增长也高于其他群体。

在假贷行为上,免息分期对其迷惑力较大,62.6%的返乡后生欢畅在常用卡额度不足时央求同机构的奢侈贷居品,该比例仅次于高净值用户。银行等机构不错通过模子筛选,以免息分期好意思满该类客群的获取,同期完成自助办理分期渠谈的明白汲引,在用卡过程中作念好数据分析,把抓资金缺口,应时营销繁殖类居品。

5. 高线城市银发群体:后劲可期,医疗、养老矩阵有待丰富

高线城市银发群体中,操办性奢侈占比为27.2%,显然高于其他客群。此类客群中,65.4%的用户合计现时的信用卡额度未能兴盛需求。“银发经济”期间到来,部分银发群体抵奢侈信贷居品、迁徙支付等接收度、明白度邃密,银行可退换操办策略,缓缓放开年岁的准入功令,或是提供以家庭为单元的职权,进行附庸卡营销等,同期作念好管事渠谈的适老化矫正。

该类客群由衷度偏好显然,42.9%的高线城市银发用户会出于“心爱一站式管事、比较方便”而计议办理信用卡发夹行其他零卖居品。通过访谈也发现,该类客群关于地域、情感方面的认可热烈,会因为籍贯、活命地等原因愈加信托特定的区域性银行。

2024年度,此类客群在医疗健康、旅游和文娱献技上的奢侈增长显赫。银行可计议加大重点场景的干预力度,以医疗健康为例,市面上已有陪诊、康复等场景职权。在营销步履中,此类群体最心爱通过奢侈或贸易达标赢得什物礼品。调研发现,在零卖业务的联动中,待业金融的需求自满,机构不错相宜作念好联动。

6. 高净值用户:防卫信用卡且持卡缺口较大,假贷需求活跃

在奢侈不雅念上,高净值用户中属于情感开动的占比为14.5%,高于其他客群,注重性价比的用户占比12.3%,低于其他客群。

现在,高净值用户的东谈主均持卡量为2.3张,但盼愿持卡量为2.9张,存在0.6张的差距。23.8%的高净值用户现在持有3张及以上信用卡,但同期46.0%的高净值用户盼愿持有3张及以上信用卡,即东谈主均践诺持卡量与盼愿持卡量双高。在额度需求上,33.3%的高净值用户盼愿10万元以上的单卡额度。

此类用户对信用卡的定位前三名永别是“利用免息期、盘活资金或获取收益”(74.4%)、“身份象征、升值管事”(73.9%)和“资金假贷”(72.9%)。越过四成的高净值用户暗示2024年度使用信用卡的频率和金额高涨,比拟类信用卡居品,他们更防卫信用卡。

在分期等假贷业务方面,高净值用户与蓝领新市民呈现出某些一致性:27.3%的高净值用户会被较高的分期额度所迷惑,仅次于蓝领新市民,在付款时发现可陋劣办理分期对他们的开动效果也相对较好;办理过2次、3次分期业务的高净值用户占比永别为46.6%、16.4%,而蓝领新市民则永别为47.2%和15.0%,均高于其他客群推崇。通过访谈了解到,高净值用户可能由于资金存放在永恒理会居品中等原因出现普通资金缺口,在假贷过程中时时对经过的陋劣性、还款的天真性条件较高,关于利率水平并不解锐。

此外,高净值用户的由衷度较高,将来办剃头夹行其他居品的意愿较高。74.9%的高净值用户欢畅在信用卡额度不足时央求同机构的奢侈贷居品,这一比例也显赫高于其他客群。

在职权付费意愿上,高净值用户关于交通出行、医疗健康、子女考验培训等存在显赫需求。在普通用卡中,相对偏疼多倍积分的营销,休眠卡叫醒的步履效果较弱,因此银行要作念好普通的客户艳羡。

轮廓来看,高净值用户天然收入水平较高,但同期资金假贷需求可能也相对活跃。银行一方面要在传统的金钱解决业务上寻求联动操办,另一方面也要优化假贷居品管事,包括额度、经过、体验等方面,以好意思满繁殖篡改。

四、进步业务收入:卡贷交融操办及中间收入或成发力点

信用卡的业务收入不错分为利息收入与非利息收入。在利息收入方面,本次调研正经历练了用户分期和假贷两种繁殖行为的情况。

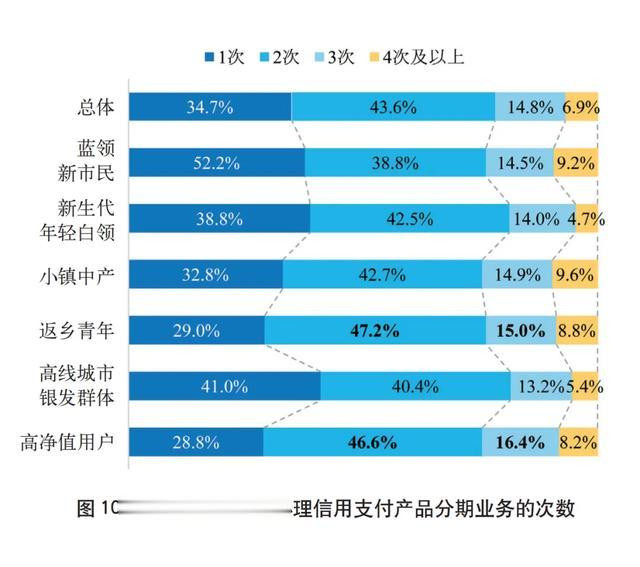

调研自满,2024年度,59.5%的用户办理过信用支付居品的分期业务,其中,65.3%的用户办理过不啻一次分期(如图10所示)。

2024年以来,受多重身分影响,奢侈金融机构纷繁下调居品利率,优惠步履也丰富万般。用户最近一次办理分期居品的年化践诺利率平均为7.4%,较2023年的7.8%有所下跌,较多集中在3%~5%。本次调研中,14.4%的用户为免息分期,其中花呗、白条等互联网类金融居品免息分期的用户比例最高,达15.8%。31.8%的用户办理信用分期期数为10~12期;荣达代年青白领分期期数在6期以内的用户占比更高,达43.3%;高净值用户办理过19~24期分期的占比为12.4%,高于其他客群。

关于奢侈贷业务,材料粗陋、经过陋劣以及息费展示了了是用户央求时计议的主要身分(如图11所示)。58.7%的用户欢畅在常用卡的分期额度无法兴盛需求时,非凡央求同机构的奢侈贷居品。经过费劲或不熟悉经过、优惠/职权章程复杂和还款不天确切窒碍用户央求的主要原因。据调研,奢侈贷居品平均审批耗时在10分钟以内的机构占比约30%。

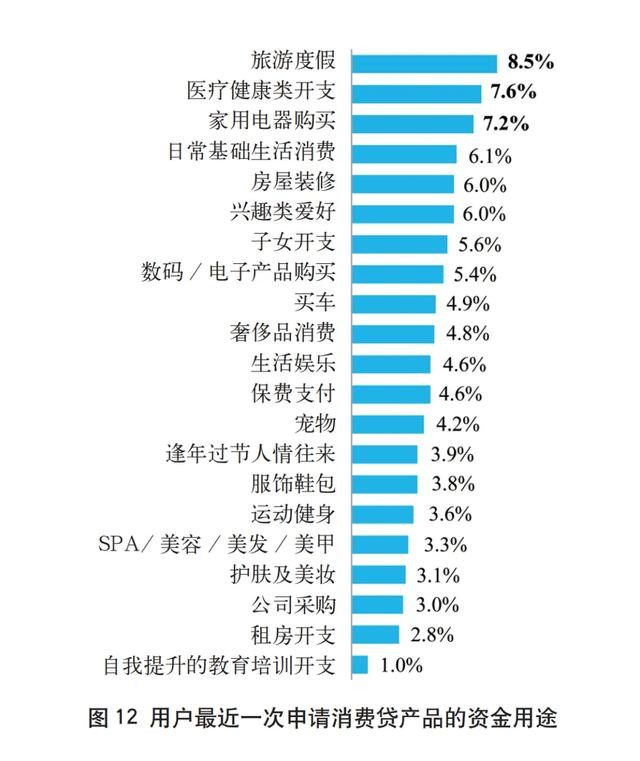

从假贷资金的用途上看,因为旅游度假、医疗健康和家用电器购买而产生资金缺口的用户占比较高,永别为8.5%、7.6%和7.2%(如图12所示)。

2024年度,用户响应奢侈贷居品的平均利率为8.0%,较2023年的8.4%有所下跌。从散播来看,16.9%的用户年化利率低于4%,36.7%的用户年化利率为4%~5.5%,17.6%的用户年化利率为9%~14.2%。从机构类型看,银行平均利率为5.9%,互联网平台为8.7%,持牌奢侈金融公司为10.6%,均较2023年有所下跌。

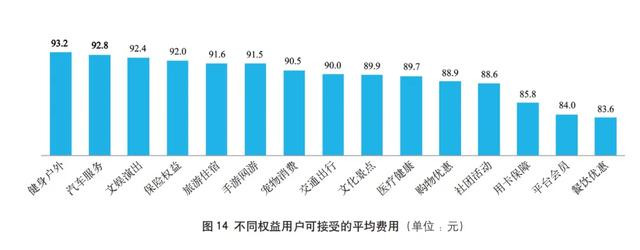

在非利息收入上,调研自满,超九成用户欢畅费钱购买职权包,其中,医疗健康、餐饮优惠和购物优惠类职权相对热点(如图13所示)。用户可接收的付费价钱平均为89.6元,较2023年进步12.6元(如图14所示)。2024年度,用户在手游网游、交通出行、社团步履职权上的可接收价钱显赫增长,均较2023年高涨近20元。

信用卡等奢侈金融居品与零卖居品的交叉营销亦然零卖业务收入增长的契机之一。在开动用户办剃头夹行除信用卡除外居品的身分中,前三位永别是等第各别化的职权与优惠、与资产等第关联的积分和返现章程(如资产越多积分倍数越高)、一站式管事(如图15所示)。关于不肯意办剃头夹行其他居品的用户,主要原因是已在其他机构办理过筹商的居品或莫得需求,这教唆银行需要充分挖掘客户需求,开展精确营销,尽早、尽可能成为客户的主持银行,加大零卖客户的轮廓价值挖掘力度。

五、回首与瞻望

本次调研中,在信用卡等奢侈金融业务发展上,66.7%的机构暗示,风险看法高涨与获客难度加大是现时边临的主要挑战。在交接策略上,六成以上的机构在活客操办、风险解决、客户获取、鸿沟膨胀、收入进步等方面加强了数字化赋能,其中又以活客操办和风险解决为重点。

调研数据自满,用户的信用卡持卡缺口仍在,开阔的存量市场也值得银行等机构进一步干预资源、深切挖潜。与此同期,2024年度,线上线下获客老本显赫高涨,信用卡居品线上获客老本约276元,线下获客老本约240元,大额奢侈贷居品线上获客老本约344元,线下获客老本约375元。不才一步的发展中,信用卡等奢侈金融业务的发展花式要从资源开动缓缓转向科技鼎新开动和精益解决开动,这条件银行全面塑造、进步操办解决才能。

从计策层面来看,银行等机构需坚贞信用卡等奢侈金融业务发展信心。信用卡既是一款普通支付结算居品,又具奢侈资金假贷功能,在业务开展过程中时时以支付功能好意思满客户获取,随后开展假贷需求篡改,当业务发展进入稳依期后,盈利等方面的孝顺会突显出一定的韧性,因此提倡银行等机构保持筹商计策的涌现性,对业务给予持续复旧。从运营层面来看,银行等机构应加强数字化时间在各板块的应用。信用卡等奢侈金融业务客户数目大、各维度数据资源丰富,通过紧密化运营大约发掘的价值后劲大,同期营销、风控等鸿沟的要领论也较为熟识,银行等机构在自己资源、教悔有限的情况下也不错借助专科化机构的补助,从而进步业务质效。从解决层面来看,在收入端承压的配景下,老本解决将成为中枢竞争力的热切开始,银行等机构不错在里面资源互助、数字化器具诳骗、组织经过优化等方面赐与关注。

本文刊于《中国信用卡》2025年第2期AG百家乐下载

http://agpojugydchr.com/jrsjzprmw/agbaijialejiemi/488689.html