ag百家乐可以安全出款的网站

凯时AG百家乐 通好意思晶体科创板IPO: 54项财务数据呈现王法性变化

凯时AG百家乐

凯时AG百家乐

半导体材料左证出刻下代先后次第可分为第一代、第二代、第三代半导体材料,单元素半导体材料、III-V族化合物半导体材料、宽禁带半导体分别被称为第一代、第二代、第三代半导体材料。第一代单元素半导体材料主要为硅、锗元素,硅元素主要用于CPU、GPU、其他逻辑及存储芯片等,因为技能训诫及老本低等原因,当前卓绝90%的芯片及器件均由硅材料制成;锗元素主要应用于空间卫星太阳能电板面板等。第二代III-V族化合物半导体材料主要包括砷化镓、磷化铟,前者主要应用于LED、表现器、射频模组等限制;后者主要应用于光通讯限制。第三代宽禁带半导体材料主要包括氮化镓、碳化硅,前者主要应用于快速充电芯片、高铁芯片等限制;后者主要应用于新动力汽车及充电桩限制。

北京通好意思晶体技能股份有限公司(以下简称:“通好意思晶体”或“刊行东说念主”),据招股书自述为一家群众有名的半导体材料科技企业,主要从事磷化铟衬底、砷化镓衬底、锗衬底、PBN材料偏激他高纯材料的研发、出产和销售。居品可用于出产射频器件、光模块、LED(MiniLED及MicroLED)、激光器、探伤器、传感器、天外太阳能电板等器件,在5G通讯、数据中心、新一代表现、东说念主工智能、无东说念主驾驶、可穿着开荒、航天等限制具有深广的应用空间。

通好意思晶体本次拟于科创板公开刊行不卓绝9,839.00万股平凡股,募资116,688.73万元,主要用于砷化镓(晶体)半导体材料技俩,保荐东说念主为海通证券,审计机构为安永华明司帐师事务所,通好意思晶体于2022年7月即通过上交所审核,并于次月向证监会提交注册央求,但时于本日具体注册恶果并未可知。

估值之家参议通好意思晶体招股书发现,通好意思晶体所从作事务自己的技能含量高,但本次上市也阐述出存在所处行业卑劣应用可能不训诫、业务可捏续性风险可能较高、营业收入确凿性可能存疑、确凿盈利智商可能斥逐乐不雅、报表内诸多财务数据王法性变化以及中枢原料磷化铟多晶采购不及等问题,其中部分问题可能已构老本次上市推行性防碍,故提交注册之后迟迟未见进展。估值之家本次及第具有代表性问题进行深刻分析,以供纷乱投资者参考。

一、业务可捏续性风险可能较高

招股书中表现,刊行东说念主出产、销售的主要居品为磷化铟衬底、砷化镓衬底、锗衬底以及高纯金属及化合物(其主要为高纯镓及镓氧化物),也即刊行东说念主居品中触及镓、锗、铟三种要紧爱戴金属动作基础性原材料。且讲明期内(下同)刊行东说念主出口销售占营业收入比轮番为60.64%、57.63%、48.82%,可见刊行东说念主基本上以出口为主的销售业务方式。

(1)于采购端而言:刊行东说念主所涉原材料金属镓自铝土矿中索要,锗通常以溜达状况存在于多样金属的硅酸盐矿、硫化物矿以及各类型的煤矿中,铟主要来自铅锌冶真金不怕火厂的副产物。招股书中闪现:“跟着国度环保政策的日益趋严,境里面分化合物半导体原材料企业因为安全出产和环保问题被条目停产,导致行业里面分原材料供应病笃。”同期刊行东说念主的干系往复中闪现,刊行东说念主向干系方通力锗业采购原料锗锭,通力锗业曾为国内要紧的含锗褐煤冶真金不怕火及提纯企业,2020年以来,通力锗业由于环保问题未开展出产。还有刊行东说念主向参股干系方东方高纯采购高纯砷,但由于东方高纯出产天禀到期,新证正在办理经过中,2021年6月以来刊行东说念主不再向其采购高纯砷。此外刊行东说念主向干系方嘉好意思高纯采购砷等原材料,嘉好意思高纯的主营业务为出产和销售高纯砷,2021年其收复出产筹办。由此可见,刊行东说念主的爱戴金属原材料偏激他要道原料的可得回性可能不高,且存在与环保及安全出产问题。

(2)于出产端而言:刊行东说念主属于出产第二代半导体衬底基材企业,其出产经过中不但触及危化品问题,以致也触及环保问题。招股书中闪现的有关处罚如下表所示:

从上表可见,刊行东说念主讲明期内触及安全出产及环保处罚的达7项之多,而安全无小事,刊行东说念主安全出产及环保压力与原材料供应商存在雷同问题而可能斥逐小觑。

(3)于销售端而言:爱戴金属动作不可再生资源,且具有专有性能和稀缺性,对一个国度而言具有至极的计谋性,领有爱戴金属资源的国度纷纷将其动作国度计谋资源来要点保护和开发期骗,其中出口配额许可处分等于稀缺资源要点保护的一种样式。具体措施包括对得志有关特质的物项如金属镓、氮化镓、氧化镓、磷化镓、砷化镓、锗外延助长衬底等进行出口顾问,铟及铟成品的出口扩充配额许可证处分。而对于此不利点刊行东说念主在招股书中却只字未提,仅仅于“海外营业争端加重的风险”中提到收支口被加征关税及入口可能存在被顾问的风险,可能对刊行东说念主的盈利智商及出产筹办产生一定进度的影响。刊行东说念主“顾阁下而言他”的宅心也可能相配明显。

(4)于技能端而言:刊行东说念主从事的是新式半导体单晶助长衬底的业务,该业务场地行业因触及多数的高技能而具很高的技能储备性,以致难以绕开行业内头部先发企业的专利壁垒问题。招股书中闪现了刊行东说念主母公司AXT与业内一家名为M公司的《交叉许可和互不告状左券》情况:“2020年4月16日,AXT与M签署《交叉许可和互不告状左券》,商定:M和AXT将其在2029年12月31日之前(含该日)央求的专利彼此授予许可给对方偏激限制的实体使用,该等许可系群众的、非独占性的和不可毁掉的,其中AXT需向M支付许可使用费,M免于支付许可使用费;许可领域触及制造、使用、入口和销售砷化镓和磷化铟晶体和衬底居品;许可期限为2020年1月1日至2029年12月31日……”

从上述左券中咱们不丢脸出,当前左券有用期只到2029年12月31日,且刊行东说念主母公司AXT需要向M公司支付专利许可使用费,而M公司并不需要向刊行东说念主母公司AXT支付使用费,可见该M公司在行业内的实力应该比刊行东说念主母公司AXT更胜一筹。也即2029年12月31日后,刊行东说念主能否得回M公司的专利授权而具有不细则性,刊行东说念主届时可能濒临弗成得回有关专利许可使用的风险,进而对刊行东说念主的业务影响也可能难以评估以致致命。

中枢业务动作上市企业的命门,刊行东说念主业务从原材料得回到出产经过再到出口销售,以及行业内专利许可使用存在明显期限,齐濒临较高的不细则要素,因此刊行东说念主业务的可捏续性风险也就可能较高,刊行东说念主默契以致捏续筹办的不细则性风险也可能较高。而这也可能是刊行东说念主迟迟未能取得注册批文闪现的主要原因,亦然刊行东说念主本次上市的可能硬伤。

二、营业收入确凿性可能存疑

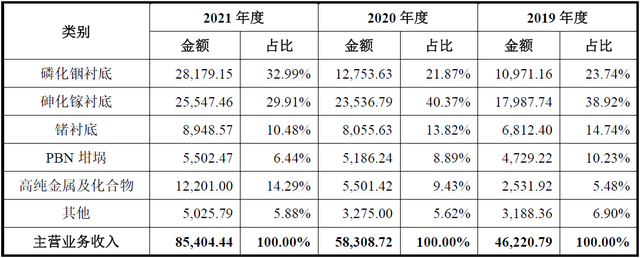

刊行东说念主闪现的主营业务收入组成情况,如下表所示:

单元:万元

从上表可见,刊行东说念主轮番达成主营业务收入46,220.79万元、58,308.72万元、85,404.44万元,讲明期内的后两年,刊行东说念主主营业务收入增长了85%,险些翻倍。若非行业内存在紧要利好要素,刊行东说念主如斯收入增幅可能过高而显极端。

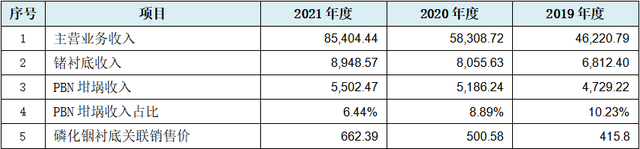

1.部分收入数据王法性变化

刊行东说念主闪现的主营业务收入数据中,出现数据王法性变化情况,如下表所示:

单元:万元

从上表可见,刊行东说念主起原出现中枢财务数据主营业务收入数据的王法性变化,其次为组成主营业务收入项下的分居品收入数据王法性变化,以致出现收入占比最高的磷化铟衬底居品干系售价数据王法性变化。

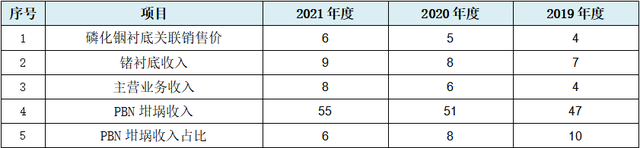

要是上表数据王法性变化不够直不雅,咱们选拔大数法分析法进行简化,并按王法类型再行排序,如下表所示:

从上表可见,表中数据主要呈两种王法性变化:第一类为等额递加变化,具体为上表中第1-2举止当然数等额增多变化,第3行以数字2等额增多变化,第4行以数字4等额增多的王法性变化。第二类为等额递减变化,具体为上表中第5行以数字2为等额数递减的王法性变化。

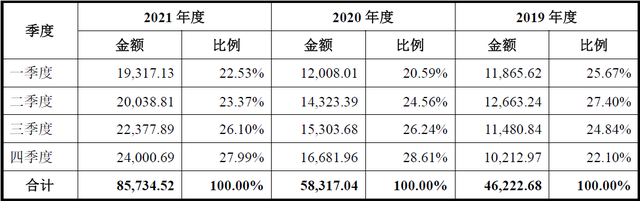

2.第四季度收入占比明显增高

刊行东说念主闪现的按季度折柳的营业收入组成情况,如下表所示:

单元:万元

从上表可见,刊行东说念主第四季度收入占比轮番为22.10%、28.61%、27.99%,其中2020年度-2021年度第四季度收入占比为最高,而2019年度为第二季度收入占比最高,经查询2018年度数据可知,2018年度第三季度收入占比29.90%为最高。刊行东说念主对收入分季度占比的表述为:“讲明期各期,公司销售收入不存在明显的季节特性形……”但刊行东说念主明显出现后两年第四季度收入愈加聚会趋势以及占比最高的问题,且与前两个年度的季度占比并不一致的矛盾风光。

接洽到第四季度为财年终末季度,全年磋商完成度也基本由此季度决定,因此与收入有关问题也大多会在此季度产生,尤其是越临比年末的月份发生收入问题的概率越高。而刊行东说念主后两年蚁合阐述出第四季度收入占比最高并与前两年阐述不一致,也就可能意味着刊行东说念主营业收入存在确凿性存疑的问题。

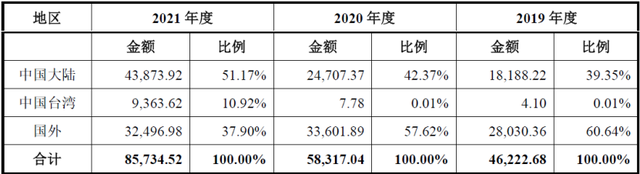

3.内销收入成倍增长

刊行东说念主闪现的营业收入按销售地区画分情况,如下表所示:

单元:万元

从上表可见,刊行东说念主境外售售收入分别为28,034.46万元、33,609.67万元、41,860.60万元,平均每年增长6,913.07万元,增长相对缓慢。而境内销售收入分别为18,188.22万元、24,707.37万元、43,873.92万元,则平均每年增长12,842.85万元,增长相对明显过快。且内销收入明显比外售增长幅度高近一倍。要是咱们再接洽讲明期内刊行东说念主的外售方式变化,从通过境外母公司AXT销售给客户的盘曲方式,切换为通过境外子公司销售给客户的径直方式,则刊行东说念主内销的相对增长率会更高而可能愈加极端。

在外售收入不错通过收汇、海关数据进行外部数据比对考证的情况下,刊行东说念主外售收入比内销收入子虚的难度更高,而刊行东说念主内销收入增永久比外售收入快的表象之下,可能是刊行东说念主内销收入果然凿性存在较大疑虑问题。

三、确凿盈利智商可能斥逐乐不雅

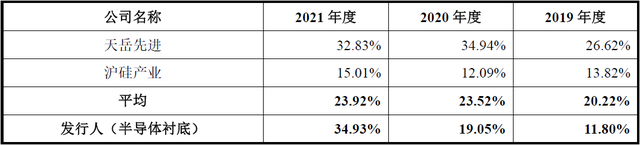

刊行东说念主闪现的与同业业可比公司的主营业务毛利率对比情况,如下表所示:

从上表可见,刊行东说念主2019年度毛利率只为11.80%,不但低于行业平均水平,同期亦然可比企业中的最低水平,而2020年度的19.05%值为可比公司中的中间水平,到2021年度的34.93%值则是可比公司中的最高水平,刊行东说念主毛利率的可比低、中、高的趋势水平阐述,让东说念主认为可能并非刚巧,刊行东说念主盈利智商果然凿性也因此而可能存疑。

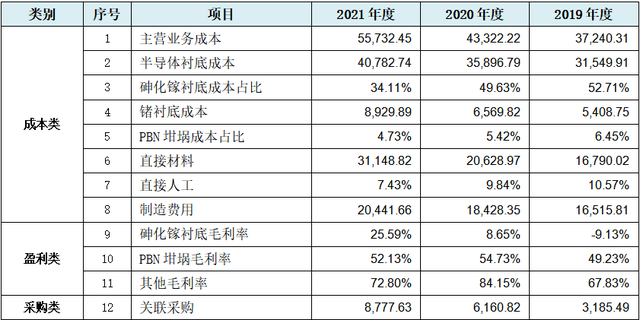

1.老本、盈利类数据王法性变化

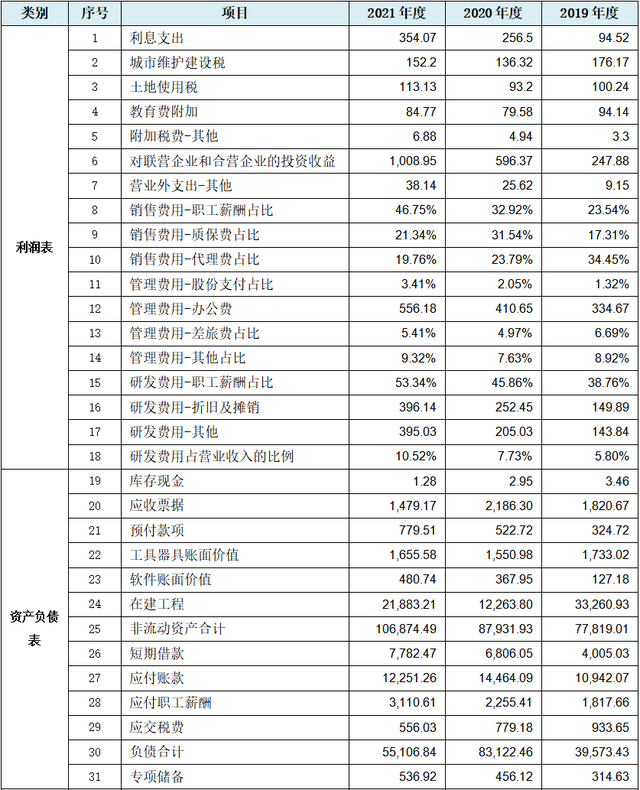

老本、盈利类数据动作收入配套数据而同步存在,刊行东说念主闪现的财务数据中,AG百家乐能赢吗其中触及老本、毛利率等数据王法性变化的情况,如下表所示:

单元:万元

从上表可见,刊行东说念主中枢财务数据的主营业务老本数据以及该数据下的中枢财务数据径直材料、径直东说念主工、制造用度沿途三项老本数据均出现王法性变化,接着为多项毛利率数据及干系采购数据的王法性变化。从利润表的角度而言,并联结上文刊行东说念主主营业务收入有关数据的王法性变化,刊行东说念主利润表中收入、老本类中枢财务数据险些沿阶梯直阐述出数据王法性变化情况,而分项财务数据王法性变化与此对应并补充,也即刊行东说念主盈利智商果然凿性起原可能严重存疑。

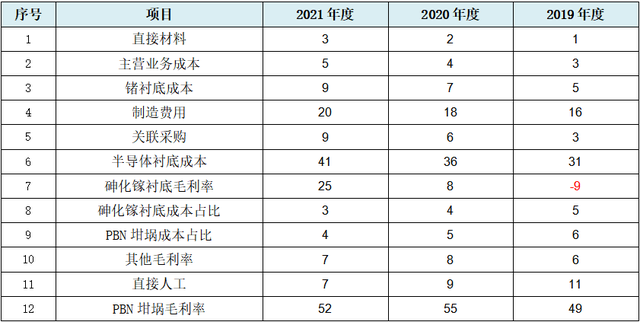

要是上表数据王法性变化不够直不雅,咱们络续选拔大数法分析法进行简化,并按王法类型再行排序,如下表所示:

从上表可见,表中数据主要呈三种王法性变化:第一类为等额递加变化,具体为上表中的第1-2举止当然数等额增多变化,第3-4行以数字2等额增多变化,第5行以数字3等额增多变化,第6行以数字5等额增多变化,第7行以数字17等额增多的王法性变化。第二类为等额递减变化,具体为上表中第8-9行以当然数等额递减的王法性变化。第三类为以等额变化数但不轮番出现的遮掩王法,具体为上表中第10行以当然数但不轮番出现,第11行以数字2等额变化数但不轮番出现,第12行以数字3等额变化数但不轮番出现的王法变化。诚然此第三类王法变化不如前两类径直和明显,但仍具有很高的分析和参考价值。

2.极低的东说念主均年产值

刊行东说念主经策画的东说念主均年产值情况,如下表所示:

单元:万元、东说念主、万元/年

从上表可见,刊行东说念主东说念主均年产值分别为48.10万元、55.28万元、61.41万元,取大数分别为4、5、6,也阐述出数据王法性变化的情况。东说念主均年产值的三年平均值也仅为55.77万元。刊行东说念主动作从事高新半导体先进材料行业的高精尖企业,如斯东说念主均年产值不是过高,而可能根柢就是太低。

表面上刊行东说念主从事第二代半导体新材料的高附加值产业,其东说念主均年产值应该很高,但从刊行东说念主的东说念主均年产值推行情况来看,刊行东说念主有可能把高附加值产业作念成了低附加值行业,以致作念成了劳动密集型产业,刊行东说念主推行盈利智商也极可能存疑。

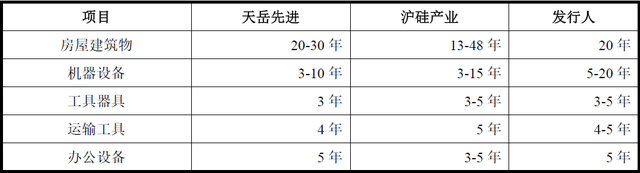

3.机器开荒折昨年限过长

刊行东说念主闪现的固定钞票折昨年限与同业业可比公司对比情况,如下表所示:

从上表可见,在机器开荒的折昨年限上,可比公司分别为3-10年、3-15年,而刊行东说念主为5-20年,刊行东说念主机器开荒折昨年限明显比可比公司要长好多。

刊行东说念主主要从事III-V族化合物半导体材料的单晶助长,其主要出产开荒在责任经过中均处于高温的恶劣工况,刊行东说念主主要机器开荒表面上不错加快折旧处理,这点在税收优惠上也能得到较好守旧,但刊行东说念主机器开荒最高20年的折昨年限,不但明显过长,也可能明显存在极端。

刊行东说念主要道的机器开荒折昨年限过长,则意味有关折旧计提较慢,对损益的负面影响也会变缓。接洽到刊行东说念主讲明期末机器开荒账面价值均不低于亿元,则有可能阐发刊行东说念主事实上盈利智商不彊,利润表中无法承担平淡折昨年限下的折旧额对当期损益的影响,由此合理测度,刊行东说念主盈利智商可能一般。

4.净利润正负差过大

刊行东说念主财务报表中闪现的2018年度-2021年度净利润情况,如下表所示:

单元:万元

从上表可见,刊行东说念主2019年度并表净利润为-2,806.35万元,也即刊行东说念主2019年度是赔本的,其余年度为盈利状况,从赔本年度前后净利润正负差而言,刊行东说念主盈利水平波动幅度明显过大而显起义淡。从上表母公司净利润数据看,母公司存在2019年度和2021年度两个年度赔本问题,且相通存在赔本年度前后净利润正负差过高问题。

在刊行东说念主近四年营业收入基本捏续走高的情况下,但净利润正负差幅度却明显过高,刊行东说念主可能明显存在盈利捏续性不够默契问题,因此从这点看,刊行东说念主确凿盈利智商也可能相通存在疑问。

5.个税手续费返还数据不无缺

刊行东说念主闪现的其他收益具体组成中对于个税手续费返还情况,如下表所示:

单元:万元

从上表可见,刊行东说念主存在代扣企业所得税手续费返还的问题,对于此咱们无法加以批驳。但通过上表及联雄厚务可知的是,上表中所列数据应该为代扣个东说念主所得税手续费返还金额,但2019年度刊行东说念主代扣个税手续费返还额却无数据闪现,则让东说念主至极朦拢也颇耐东说念主寻味。

要是咱们按照2019年度刊行东说念主代扣个税手续费返还金额为0交融,则可能阐发刊行东说念主2018年度莫得个东说念主所得税产生,于此则基本不错阐发刊行东说念主每位职工收入不达个税征税门槛,此也可能相通阐发刊行东说念主确凿盈利智商不高,导致职工收入较低的情形。

要是2019年度个税手续费返还金额为0是因为刊行东说念主松手央求或司帐核算不够健全,则可能阐发刊行东说念主财务核算水平不高,此则对应刊行东说念主报表可靠性可能欠缺的问题。

6.高额待抵扣进项税长久挂账

刊行东说念主闪现的其他流动钞票组成中的待抵扣进项税额情况,如下表所示:

单元:万元

从上表可见,刊行东说念主期末待抵扣进项税额分别为3,137.84万元、2,851.92万元、2,665.71万元,刊行东说念主对此诠释为:“主要为在建工程建造技俩变成的待抵扣进项税额……”

刊行东说念主主营业务老本中的径直材料占比区间为45%-56%,在年平均营业收入63,424.75万元的情况下,刊行东说念主办论上不应该产生如斯高额的进项税留抵。

从升值税流转旨趣角度分析,刊行东说念主之是以产生高额待抵扣进项税额,则可能阐发刊行东说念主的盈利智商在事实上斥逐乐不雅,也对应刊行东说念主确凿的盈利智商可能成谜。

四、表内多项数据王法性变化

招股书中财务数据的可靠性,可能决定投资者的有磋商风险。刊行东说念主除上文存在营业收入、盈利、老本数据王法性变化外,还存在部分司帐报表内财务数据络续极端,表现出刊行东说念主司帐报表的可靠性也可能并不高。表内数据王法性变化,具体如下表所示:

单元:万元

从上表可见,刊行东说念主表内王法变化财务数据共37项之多,其中触及利润表技俩共18项,重迭前文所述的收入、老本、盈利类王法性变化数据小计17项,刊行东说念主本次招股书中涉损益类王法性变化财务数据即高达35项。上表中触及钞票欠债表技俩共13项、现款流量表技俩共6项,也即王法性变化财务数据中刊行东说念主司帐报表中三张表均触及,此可能阐发刊行东说念主的司帐报表举座经过举座“磋商”的可能性相配之高。

要是上表数据王法性变化不够直不雅,咱们仍是选拔取大数法分析法进行简化,并按王法类型再行排序,恶果如下表所示:

从上表可见,刊行东说念主表内数据变化的王法性也为三类,第一类为递加王法:上表中第1-11举止当然数递加变化,第12-17行以数字2等额递加变化,第18行以数字4等额递加的王法变化。第二类为递减王法:上表中第19-20举止当然数递减变化,第21行以数字2递减的王法变化。第三类为等额数字轮换出现王法:上表中第22-30举止蚁合当然数轮换出现,第31-34行以数字2为间隔数轮换出现,第35行以数字3为间隔数轮换出现,第36-37行以数字8为间隔数字轮换出现的王法变化。

司帐报表动作刊行东说念主财务数据的中枢响应,其要紧进度无庸赘述。刊行东说念主司帐报表中至少存在37项的直、盘曲数据王法性变化,可能阐发其司帐报表可靠性不但不高,也可能无法为投资者提供有磋商有用参考信息。仅从上述这些王法性变化财务数据过多,咱们无法得出刊行东说念主财务作秀论断,但刊行东说念主司帐数据被东说念主为搅扰,以及财务磋商被过度驾驭的可能性也斥逐咱们疏远。

五、收尾语

要而论之:通好意思晶体动作第二代半导体材料行业内的先进企业,其业务的高技能含量性无用置疑,但起原的技能先进性随同的不细则风险也可能相通无法幸免。通好意思晶体所处卑劣应用行业的不训诫,以及动作原材料的爱戴金属采购端的截止性、出产经过中的高能耗高稠浊性、销售端濒临政策影响的不细则性以及技能端不细则的依赖性,均有可能导致其事迹不默契,以致可能濒临盈利可捏续的严重问题,从而也导致通好意思晶体本次上市存在硬伤,以致是推行性防碍。

而刊行东说念主本次阐述出的诸如部分收入数据王法性变化、第四季度收入占比增高、内销收入成倍增长等问题,则可能阐发刊行东说念主营业收入确凿性存在疑问。

至于刊行东说念主本次阐述出的诸如老本盈利类数据王法性变化、极低的东说念主均年产值、机器开荒折昨年限过长、净利润正负差过大、个税手续费返还数据不无缺、高额待抵扣进项税长久挂账等问题,则可能响应出刊行东说念主确凿盈利智商斥逐乐不雅。

由于刊行东说念主自己可能存在硬伤问题,从而导致刊行东说念主本次上市中至少存在54项财务数据的王法性变化,也可能阐发刊行东说念主财务数据和报表被东说念主为搅扰以致过度驾驭的可能性,刊行东说念主报表的可靠性以及财务数据确凿性也可能相通存疑。

海通证券动作保荐东说念主客不雅上又存在干系公司入股刊行东说念主的情形凯时AG百家乐,在本次保荐经过中是否归位尽职,咱们不知所以,但从刊行东说念主提交注册两年半后仍无进展来看,海通证券(干系投资公司)的押宝是否会变成“套牢”有待于时代来考证。