ag百家乐下载

ag百家乐下载

作家|刘银平

剪辑|付影

起首|独角金融

算作银行业的“零卖之王”,2024年招商银行(600036.SH)零卖业务举座进展弱于对公业务。铁心2024年末,招商银行公司客户总和达316.64万户,较上年末增长12.26%;零卖客户总和达2.1亿户,较上年末增长6.6%。

零卖贷款限制增速放缓,尤其近几年个东谈主住房贷款限制增长着实停滞,占招行零卖贷款余额比例初度降至40%以下。零卖贷款不良率则合手续高潮,畴昔几年信用卡、个东谈主住房贷款不良率举座呈高潮趋势。

零卖业务承压之下,2025年招即将张开何种计谋保合手“零卖之王”上风?

01

入款限制首超交通银行,

净息差初度跌破2%

近日,招商银行发布了2024年财报,资产总额12.15万亿元,同比增长10.19%,主淌若由于贷款和垫款、债券投资等增长,但现实上贷款限制增幅并不快,同比增幅只好5.83%,金融投资业务的高速增长对总资产增长的激动作用较大。

从存贷限制来看,贷款限制增速不足入款限制增速。

2020年以来贷款限制增速还是通顺5年下跌,主淌若零卖贷款限制扩展速率放缓。2021年之前在积极拓展零卖业务的情况下,招行零卖贷款限制保合手着10%以上的增长幅度,个别年份增幅能达到20%以上,但2022年以来这种增长势头显著放缓,2024年零卖贷款限制增幅为6.01%,个东谈主住房贷款限制增速放缓是主要原因。

个东谈主房贷业务一直是招商银行的零卖业务之重,铁心2024年末,个东谈主住房贷款余额为1.42万亿元,同比增长2.31%,占零卖贷款余额38.89%,频年来占比初度降至40%以下。

2020年之前,房贷限制增速一直在15%以上,2021年增幅降至7.81%,2022年更是负增长。招行提到,2025年要激动个东谈主住房贷款加速规复增长。

相较于零卖贷款业务,企业贷款限制则保合手着较快的增长速率,2022-2024年增幅基本齐在10%驾御。

近几年央行一直在请示阛阓利率下行,激动金融机构向实体经济让利,银行各样贷款利率也在合手续走低。住房贷款利率与LPR绑定,跟着LPR多轮下调,住户房贷利率也显贵走低。2024年招行贷款和垫款平均收益率为3.91%,同比下跌0.35BP,零卖贷款平均收益率降幅更大,为0.44BP。

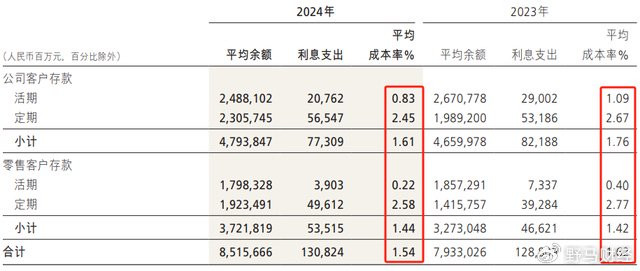

入款是银行的基石,招行的入款限制保合手着较快的增长速率,铁心2024年末,入款余额9.1万亿元,同比增长11.84%,除了2023年同比增速为8.22%,2020年以来其他年份增速均在10%以上。2024年招行入款限制初度跨越交通银行,预测将成为寰球入款限制排行第6的银行,仅低于其他5家国有银行。铁心2024年末,交通银行入款余额为8.63万亿元。

具体来看,如期入款限制保合手着较快的增长速率,尤其是个东谈主如期入款,2021-2024年限制增幅阔别为15.53%、53.48%、48.58%、23.27%,入款如期化趋势依然显著。

受经济大环境影响,近两年投资阛阓不太景气,住户投资作风趋向保守,入款意愿高潮,导致银行如期入款限制合手续大幅增长。这对银行来说是把“双刃剑”,银行拉入款变得愈加容易了,不错去拓展更多其他业务,但与此同期,如期入款利率要远高于活期入款利率,入款如期化导致的一个效用便是银行的入款资本变高了。

固然招行的各样入款资本率均不才降,然则由于个东谈主如期入款限制增长较快、占比高潮,是以零卖入款举座资本率仍然是在高潮的,由2023年的1.42%增至2024年的1.44%,举座利息支拨仍然在增多。

银行主要靠吃息差赢利,招商银行的息差收入占到买卖收入的6成以上。2024年净利息收入为2112.77亿元,同比下跌1.58%,通顺两年下跌。

其中,利息收入3742.71亿元,同比下跌0.36%;利息支拨1629.94亿元,同比增长1.28%。一方面贷款利息收入减少,另一方面入款利息支拨却在不停增多,也难怪净利息收入会减少了。

2024年净息差为1.98%,同比下跌0.17个百分点,通顺5年下跌,这亦然招行2002年上市以来净息差初度跌至2%以下。

在3月27日召开的年度功绩疏通会上,招行董事长缪建民暗意,招商银行的净息差在行业内的对标银行中仍然是最高的。固然净息差也在缩窄,但缩窄的幅度相对较小,净息差的全齐水平仍然优于其他对标银行。

2024年三季度招行的净息差为1.99%,在42家A股上市银行中位列第5位,排行相较2023年末下跌了1位,在股份行中位列第2位。

招行的高净息差主要收获于较高的入款比例和较低的欠债资本,尤其是低资本的活期入款比例较高,这是其长久在客户联系、品牌诞生方面干与的效用。但如果入款如期化合手续,活期入款占比下跌,且贷款利息收入合手续减少的话,不知谈这种息差上风能否保合手下去。

02

手续费及佣金收入下跌,

代销应许收入首超保障收入

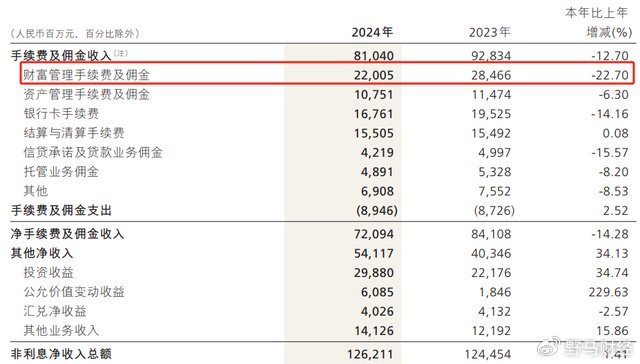

手续费及佣金收入亦然银行的主要收入之一,2024年招行手续费及佣金收入为810.4亿元,同比下跌12.7%,沙巴贝投ag百家乐其中钞票处理手续费及佣金、资产处理手续费及佣金、银行卡手续费、信贷承诺及贷款业务佣金、托管业务佣金均减少,仅结算与计帐手续费略有增多。

钞票处理手续费及佣金220.05亿元,在手续费及佣金收入里占比最高,同比下跌22.7%,降幅最大,主淌若受各样产物降费、产物功绩欠安导致销售限制下跌影响。

钞票处理手续费及佣金收入主要为代销各样金融产物收入,其中,代销应许收入78.56亿元,同比增长44.84%;代销保障收入64.25亿元,同比下跌52.71%;代销基金收入41.65亿元,同比下跌19.58%;代销信赖策画收入21.25亿元,同比下跌33.72%;代理证券往还收入11.08亿元,同比增长51.57%。

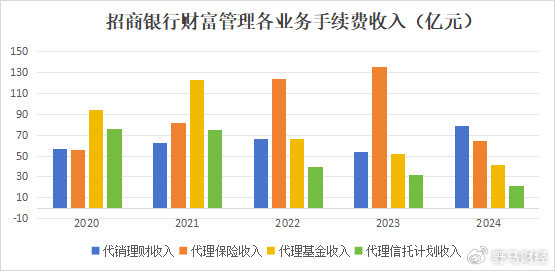

畴昔5年,代销保障及基金是招行的迫切手续费收入起首,尤其是代销保障收入,2023年以前保合手高速增长,2022年冲破百亿元,2023年达到135.85亿元,远超其他产物代销收入。不外2024年受银保渠谈降费影响,代销保障收入下跌一半以上,初度被代销应许收入跨越。

代销基金收入还是通顺三年下跌,主要受两方面身分影响:一是基金降费,畴昔银行代销基金费率要显著高于基金公司、第三方代销机构等平台,然则在互联网高速发展、基金代销阛阓竞争浓烈的布景下,银行下调基金费率成为行业趋势;二是代销费率较高的权柄类基金销售欠安,证券阛阓合手续低迷导致权柄类产物功绩较差,投资者购买权柄类产物温暖不高。

与之相对的是,频年来代销应许收入举座稳中有升,除了2023年应许阛阓举座限制下跌导致代销应许收入下跌,其他年份保合手增长趋势。

招行代销的应许产物包括其全资应许子公司——招银应许刊行的应许产物,也包括其他应许公司刊行的应许产物。银行应许子公司零丁于母活脱手,风险断绝、自夸盈亏,应许公司合手续拓展母行除外的代销渠谈。

凭证银行业应许登记托管中心公布的数据,2024年已开业的31家应许公司中,只好2家应许公司的产物仅由母行代销,其他29家应许公司的产物均买通了母行除外的其他银行代销渠谈。而银步履了提高中间收入,也在积极与其他应许公司合营。

在2024年7月18日招商银行“2024钞票合营伙伴论坛”上,招行暗意自2020年首开行业先河,引入首家友行应许子公司,于今已与19家应许子公司张开久了合营。

2024年应许阛阓限制29.95万亿元,较岁首增多11.75%。应许限制增多、代销渠谈全面放开,将来代销应许或为招行带来更多的收入。

3

不良贷款增长40亿,

个贷不良率呈高潮趋势

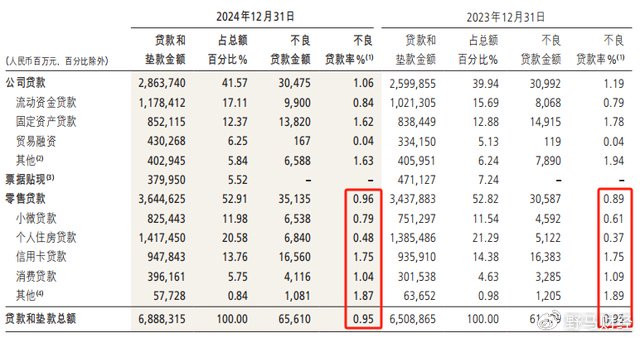

近几年招商银行的资产质地举座较为踏实,2024年不良贷款余额656.10亿元,较上年末增多40.31亿元;不良贷款率为0.95%,与上年合手平,2021年以来保合手在1%以下;拨备掩饰率为411.98%,同比下跌25.72个百分点,通顺3年下跌;贷款拨备率3.92%,较上年末下跌0.22个百分点。

招商银行行长王良在2024年功绩疏通会上暗意,招行的拨备掩饰率还不太低,会保合手相比持重的水平,也会保合手在阛阓上的率先地位,这有意于咱们更好地造反风险,增强抗风险的能力。

王良还说,2024年招行不良贷款余额增长40亿,计提的拨备基本上齐用于浮滥,导致咱们的拨备掩饰率和拨贷比齐呈现了下跌的处所,是以这也充分体现出招行在经济容貌好、招行盈利能力相比强的技能充分进行了拨备,一方面提高咱们的拨备掩饰率,造反风险的能力进一格式增强,也有意于在当下容貌下出风险后不错用于消化这些风险,也豪放保合手盈利的踏实性。

值得刺眼的是,固然企业贷款不良率要高于零卖贷款不良率,但频年来合手续走低,而算作招行人命线的零卖贷款不良率却在合手续高潮。

2024年零卖贷款余额为3.64万亿元,占该行贷款和垫款金额的52.91%,占相比2023年年末提高0.09个百分点;零卖贷款不良率为0.96%,同比高潮0.07个百分点,畴昔5年举座呈高潮趋势,相较2019年的0.73%高潮了0.23个百分点。

具体来看,小微贷款、个东谈主住房贷款、信用卡贷款、消费贷款不良率阔别为0.79%、0.48%、1.75%、1.04%,小微贷款、个东谈主住房贷款不良率均同比高潮,信用卡不良率同比合手平,但从畴昔几年来看举座也呈高潮趋势。

零卖贷款不良率高潮是银行业举座趋势,受经济环境影响,小微企业和个东谈主的还款能力消弱,从而导致失约风险增多。

谈及零卖信贷资产质地问题,行长王良坦言零卖信贷不良水平有高潮趋势,全行高度喜欢零卖信贷风险的戒备:一是优化风险处理模子;二是优选客群,对信用卡、小微贷款、消费信贷等客群进一步优化;三是优化区域,积极发展低风险区域的优质客群;四是喜欢风险缓释,小微贷款、住房按揭贷款齐是典质富余的业务。

在零卖业务获客方面,王良暗意招行喜欢大学生年青客群、家庭及亲子客群、跨境客群、养老客群的增长,比如每年1000多万毕业大学生具有成长性和合手续性,将成为信用卡等业务的撑合手。

2024年招行加权平均净资产收益率(ROE)为14.45%,同比下跌1.71个百分点。ROE是反馈盈利能力的中枢财务筹办之一,在银行业举座功绩承压的布景下,招行ROE回落至15%以下。

董事长缪建民暗意,只消招行的净息差、钞票处理业务在行业内保合手率先,ROE就能在行业里保合手率先。他但愿招行ROE一直保合手在15%以上,但这取决于外部筹办环境变化。即使招行的ROE不行保合手在15%以上,但在对标行中也仍然会是最高的。

你有莫得购买招行股票或者金融产物?你合计将来招行的零卖业务率先地位能否保合手?批驳区聊聊吧ag百家乐下载。