民生证券股份有限公司余金鑫近期对祯祥银行进行议论并发布了议论通告《2024年年报点评:结构优化奏效,风险搞定有劲》,赐与祯祥银行买入评级。

祯祥银行(000001)

事件:3月14日,祯祥银行发布2024财报。2024年完毕营收1467.0亿元,YoY-10.9%;归母净利润445.1亿元,YoY-4.2%;不良率1.06%,拨备消散率251%。

营收降幅握续料理,非息收入复旧发力。2024祯祥银行营收、归母净利润同比增速较24Q3分离+1.6pct、-4.4pct。笔据营收结构细分来看,其他非息收入为营收的主要复旧项。2024其他非息收入同比+68.7%,较24Q3增速扩大16.1pct;同期,净利息收入和中收的负增维稳,2024年净利息收入同比-20.8%、中收同比-18.1%,降幅较24Q3分离扩大0.2pct、收窄0.4pct。另外,在加强钞票质地管控布景下,信用成本握续改善,2024年度信用减值耗损同比-17.1%。

零卖结构握续优化,对公规模大幅增长。祯祥银行2024年度贷款总数同比-1.0%,降幅较24Q3缩小0.3pct。零卖贷款结构仍在优化中,对公信贷规模握续大幅增长。2024年度对公、零卖贷款余额分离同比+12.4%、-10.6%。对公贷款规模握续增长原因在于坚握贯彻让利实体经济的计谋导向,握续加大重心规模的信贷支握力度,主动退换钞票结构,晋升优质钞票占比。个东谈主贷款规模镌汰原因在于妥当外部谋略环境变化,主动优化零卖业务,促进“量、价、险”均衡发展。

坚握支握实体经济,欠债成本握续放松。受阛阓利率下行、主动压降零卖高风险钞票等成分影响,祯祥银行24Q4净息差为1.70%,较24Q3着落17BP。24Q4贷款收益率较24Q3着落45BP。24Q4对公贷款收益率3.34%,个东谈主贷款收益率4.88%。具体原因在于贷款阛阓报价利率下调及存量房贷利率退换,ag百家乐网址疏导重订价等成分影响,新披发贷款收益率同比着落,带动贷款组合收益率同比下行。但同期欠债端成本进一步改善,24Q4欠债成本率较24Q3继续着落13BP。

不良率看护低水平,零卖质地握续优化。祯祥银行24Q4末不良率、矜恤率为1.06%、1.93%,较24Q3末分离握平、-4BP。24Q4末对公贷款不良率0.70%。24Q4末零卖贷款不良率1.39%,较24Q3末着落4BP,其中按揭、谋略性贷款不良率较24Q3末分离-13BP、-2BP;信用卡、破费贷不良率则较24Q3分离-8BP、+9BP。24Q4末拨备消散率为251%,与24Q3握平,看护了充裕的风险抵补才调。

投资冷落:结构优化、质地晋升,强化老本内生力

主动优化零卖贷款业务结构,促进“量、价、险”均衡发展。同期,加强风险管控,主动优化钞票和客群结构,钞票质地保握镇静。强化老本内生累积才调,晋升老本良好化管理水平。展望25-27年EPS分离为2.27、2.32、2.41元,2025年3月17日收盘价对应0.5倍25年PB,看护“推选”评级。

风险提醒:宏不雅经济波动超预期;钞票质地恶化;行业净息差下行超预期。

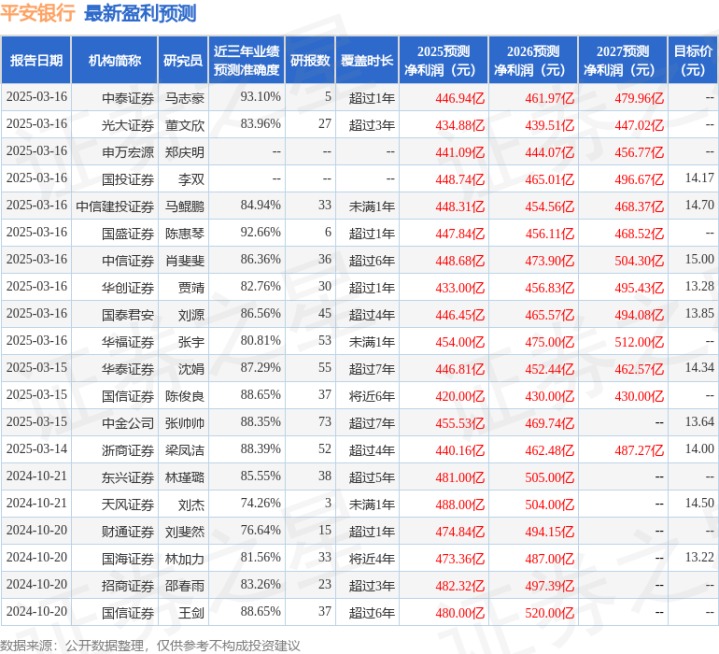

证券之星数据中心笔据近三年发布的研报数据缠绵,中泰证券马志豪议论员团队对该股议论较为深远,近三年预测准确度均值高达93.1%,其预测2025年度包摄净利润为盈利446.94亿,笔据现价换算的预测PE为5.08。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级11家,增握评级4家,中性评级1家;畴昔90天内机构主张均价为14.49。

以上实验为证券之星据公开信息整理ag百家乐可以安全出款的网站,由智能算法生成(网信算备310104345710301240019号),不组成投资冷落。