西南证券股份有限公司朱会振,杜雨聪近期对东鹏饮料进行磋议并发布了磋议陈诉《2024年年报点评:全年高增收官,扬帆起航正其时》AG旗舰厅百家乐,赐与东鹏饮料买入评级。

东鹏饮料(605499)

投资要点

事件:公司发布2024年年报,24年全年停止总营收158.4亿元,同比+40.6%;归母净利润33.3亿元,同比+63.1%;扣非归母净利润32.6亿元,同比+74.5%。单Q4营收32.8亿元,同比+25.1%;归母净利润6.2亿元,同比+61.2%;扣非归母净利6.0亿元,同比+63.0%。2024年公司事迹适合预期,公司拟港股上市,出海业务有望助力中经久逾额收益的停止。

大单品高增奠基,电解质水构筑第二弧线。分品类看,24年能量饮料、电解质饮料、其他饮料营收133.0亿元(+28.5%)、15.0亿元(+280.4%)、10.2亿元(+103.2%)。主业提速增长主要源于500ml大东鹏孝顺增量,渠说念和营销同步发力停止能量饮料阛阓份额的进一步升迁。电解质饮料胜利将销耗场景从传统"困累"场景延长至畅通补水的"汗点"场景,凭借高性价比快速增长。其他饮料收入占比同比升迁2.0pp至6.5%,其中多喝多润、鸡尾酒等居品末端动销有所提速,当今公司已初步构建起“双引擎+多品类”的多元化居品矩阵。

寰球化布局胜利激动,单店卖力执续升迁。分区域看,24年广东、寰球其他区域、线上、重客偏激他离别停止营收43.6亿元(+15.9%)、90.1亿元(+49.6%)、4.5亿元(+117.0%)、17.4亿元(+57.6%)。其中,华东/华中/广西/西南/华北同增45.1%/48.2%/17.4%/54.7%/83.8%。一方面,在传统强势的广东不时实行全渠说念精耕、拓宽销耗群体,在薄弱地区要点投放资源,减少地区之间的抗拒衡,保执肃肃增长。另一方面,加强开荒外埠阛阓末端网点,2022年AG百家乐假不假升迁居品的举座铺市率与笼罩广度。24年寰球末端网点数增长50万至近400万家,停止进一步下千里,公司永久坚执将冰柜及末端高势能摆设作念到极致。同期24年经销商结构大幅优化,平均单体领域同比升迁31%。

资本、用度下落共振,净利率创历史新高。1、受益于包材、白砂糖原材料资本回落及全品类放量带来的盈利改善,24年毛利率同比+1.74pp至44.8%,其中能量饮料/电解质水/其他饮料毛利率离别+2.9/+3.3/+13.3pp至48.3%/29.7%/22.3%。2、领域效应下用度摊薄,销售用度率-0.4pp至16.9%,解决用度率-0.6pp至2.7%,财务用度率-1.2pp至-1.2%,笼统导致公司净利率升迁2.9pp至21.0%。3、24年公司销售商品提供劳务收到的现款为204.3亿元,同比+47.0%。其中24Q4为64.4亿,同比+74.4%,现款流施展好于收入。24年末公司左券欠债47.6亿元,环比加多23.8亿元。

盈利预测与投资提议。瞻望2025-2027年归母净利润离别为44.2亿元、55.8亿元、69.4亿元,EPS离别为8.50元、10.74元、13.35元,对应动态PE离别为27倍、21倍、17倍,保管“买入”评级。

风险领导:寰球化实行不足预期、原材料价钱大幅波动、食物安全等风险。

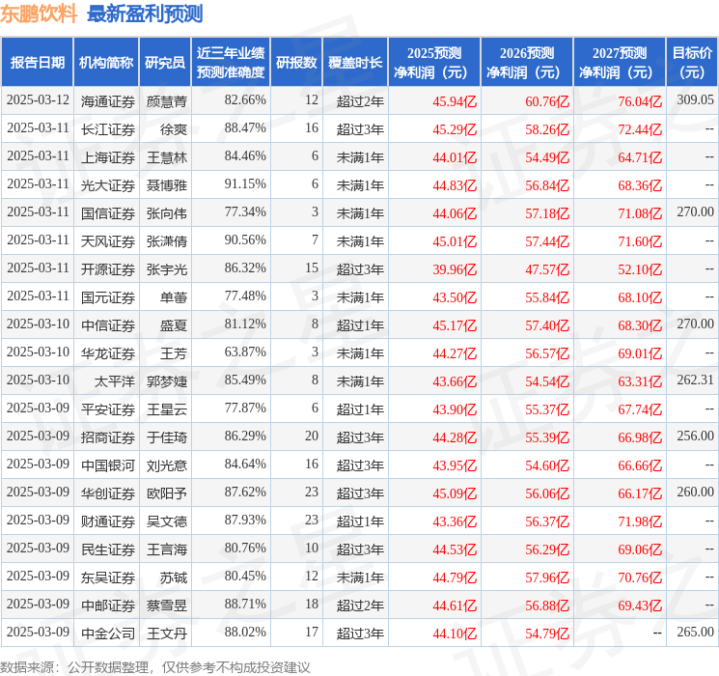

证券之星数据中心凭证近三年发布的研报数据缠绵,光大证券聂博雅磋议员团队对该股磋议较为潜入,近三年预测准确度均值高达91.15%,其预测2025年度包摄净利润为盈利44.83亿,凭证现价换算的预测PE为25.82。

最新盈利预测明细如下:

该股最近90天内共有35家机构给出评级,买入评级30家,增执评级5家;昔时90天内机构主义均价为278.81。

以上本色为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号)AG旗舰厅百家乐,不组成投资提议。